автордың кітабын онлайн тегін оқу Трансформация институтов предпринимательского права в условиях цифровизации экономики. Монография

Трансформация институтов предпринимательского права в условиях цифровизации экономики

Монография

Ответственный редактор

доктор юридических наук, профессор

К. М. Беликова

![]()

Информация о книге

УДК [346+347.7]:004

ББК 67.404.91:65.05-551

Т65

Рецензенты:

Барбашова Н. В., доктор юридических наук, профессор кафедры административного и финансового права ФГБОУ ВО «Донецкий государственный университет», профессор;

Рыженков А. Я., доктор юридических наук, профессор кафедры гражданского права и процесса ФГБОУ ВО «Калмыцкий государственный университет имени Б. Б. Городовикова», профессор;

Харитонова Ю. С., доктор юридических наук, профессор кафедры предпринимательского права юридического факультета ФГБОУ ВО «Московский государственный университет имени М. В. Ломоносова», профессор.

Ответственный редактор доктор юридических наук, профессор кафедры предпринимательского и корпоративного права ФГАОУ ВО «Московский государственный юридический университет имени О. Е. Кутафина (МГЮА)», профессор К. М. Беликова.

Предлагаемая монография является правовым проводником в текущее состояние, проблемы и перспективы трансформации институтов предпринимательского права в условиях цифровизации экономики. В ней рассмотрены новые бизнес-стратегии и правовые конструкции для обозначения имущества предпринимателей в контексте токенизации и цифровизации экономики и урегулирования труда самозанятых лиц и платформенных занятых; трансформация традиционных правовых моделей в сфере корпоративных отношений и процедур несостоятельности (банкротства); способы обеспечения и поддержания конкурентной среды в условиях цифровизации и специфика охраны и защиты бизнеса и прав субъектов экономической деятельности. Изложение сопровождается анализом позиций доктрины и судебной практики.

Законодательство приведено по состоянию на 25 января 2025 г.

Целевая аудитория монографии – ученые, аспиранты, магистранты, предприниматели, практикующие юристы, преподаватели юридических и экономических вузов, работники органов государственной власти и все, кто интересуется проблемами трансформации институтов предпринимательского права в условиях цифровизации экономики.

УДК [346+347.7]:004

ББК 67.404.91:65.05-551

© Коллектив авторов, 2025

© ООО «Проспект», 2025

АВТОРСКИЙ КОЛЛЕКТИВ

Агамагомедова С. А. — к.ю.н., к.соц.н, старший научный сотрудник Сектора административного права и административного процесса ФГБУН «Институт государства и права Российской академии наук», доцент — § 3 гл. 6.

Ахмадова М. А. — к.ю.н., начальник отдела юридического сопровождения ГБУ г. Москвы «Аналитический центр контрольной деятельности», старший преподаватель кафедры предпринимательского и корпоративного права Университета им. О. Е. Кутафина (МГЮА) — § 4 гл. 6.

Беликова К. М. — д.ю.н., профессор кафедры предпринимательского и корпоративного права Университета им. О. Е. Кутафина (МГЮА), профессор — § 2, 4, 5 гл. 1; § 2, 3 гл. 2; § 1 гл. 4; § 1, 4 гл. 5; § 1, 2 гл. 6.

Богусевич С. И. — главный специалист отдела корпоративных отношений Дирекции по правовым и корпоративным вопросам ПАО «Уралкалий», аспирант кафедры предпринимательского и корпоративного права Университета им. О. Е. Кутафина (МГЮА) — § 3 гл. 1.

Диас Мартинс Р. — к.ю.н., разработчик программного обеспечения, адвокат (OAB/RN15.923) — § 2 гл. 5.

Ермакова И. В. — к.ю.н., LL.M и PhD, Старший юрист ООО «Сапожников и Партнеры» — § 5 гл. 5.

Никольский Д. А. — юрист корпоративной практики ALUMNI Partners (ООО «Алюмни Партнерс»), аспирант кафедры предпринимательского и корпоративного права Университета им. О. Е. Кутафина (МГЮА) — § 1 гл. 2.

Поеров С. В. — заместитель руководителя ООО «Бюро Юридических Решений», налоговый консультант, аспирант кафедры предпринимательского и корпоративного права Университета имени О. Е. Кутафина (МГЮА) — § 2 гл. 4.

Рубцова Н. В. — д.ю.н., профессор кафедры предпринимательского и корпоративного права Университета им. О. Е. Кутафина (МГЮА), доцент — § 1 гл. 1.

Сердюкова Н. В. — к. э.н., преподаватель налоговых дисциплин Школы финансов НИУ «ВШЭ» — § 3 гл. 5.

Томашевский К. Л. — д.ю.н., заместитель декана юридического факультета по научной работе, профессор кафедры гражданского и предпринимательского права Казанского инновационного университета им. В. Г. Тимирясова (ИЭУП), профессор — гл. 3.

ПЕРЕЧЕНЬ СОКРАЩЕНИЙ И ОБОЗНАЧЕНИЙ

NFT — невзаимозаменяемые токены.

АПС — автоматизированная подсистема.

АЭС — атомная электростанция.

БРИКС — объединение десяти государств: Бразилии, России, Индии, Китая, Южной Африки, ОАЭ, Ирана, Египта, Эфиопии и Индонезии, основанное в июне 2006 г.

ВКС — видеоконференцсвязь.

ВЭД — внешнеэкономическая деятельность.

ГИС ТОР КНД — государственная информационная система «Типовое облачное решение по автоматизации контрольной (надзорной) деятельности».

ДАО — децентрализованные автономные организации.

ЕАЭС — Евразийский экономический союз.

ЕРВК — Единый реестр видов федерального государственного контроля (надзора) регионального государственного контроля (надзора) муниципального контроля.

ЕРКНМ — Единый реестр контрольных (надзорных) мероприятий.

ЕРОТ — Единый реестр обязательных требований.

ЕФРСБ — Единый федеральный реестр сведений о банкротстве.

ИКТ — информационно-коммуникационных технологий.

КНО — контрольно-надзорный орган.

КНР — Китайская Народная Республика.

МКА — международный коммерческий арбитраж.

млрд долл. — миллиардов долларов.

МОТ — Международная организация труда.

МЦУИС — Международный центр по урегулированию инвестиционных споров.

НДФЛ — налог на доходы физических лиц.

НПД — налог на профессиональный доход.

НПС — Национальная платежная система.

ОАЭ — Объединенные Арабские Эмираты.

ОЭСР — Организация экономического сотрудничества и развития.

ПК — персональный компьютер.

ПМЮФ — Петербургский международный юридический форум.

Подсистема досудебного обжалования — подсистема государственной информационной системы досудебного обжалования.

РФ — Российская Федерация.

СП — совместное предприятие.

СССР — Союз Советский Социалистических Республик.

США — Соединенные Штаты Америки.

УЦП — утилитарные цифровые права.

ФНС — Федеральная налоговая служба России.

ЦБ — Центральный банк.

ЦБ РФ Банк России — Центральный Банк России.

ЦПЗ — цифровая платформа занятости.

ЦФА — цифровые финансовые активы.

ЭПР — экспериментальный правовой режим.

ЮНСИТРАЛ — Комиссия Организации Объединенных Наций по праву международной торговли.

Нормативные акты

ГК РБ — Гражданский кодекс Республики Беларусь 1998 г. (в ред. закона от 22.04.2024). URL: https://pravo.by/document/?guid=3871&p0=hk9800218 (дата обращения: 08.02.2025) (Национальный правовой Интернет-портал Республики Беларусь).

ГОСТ Р 33.505-2003 — ГОСТ Р 33.505-2003. Государственный стандарт Российской Федерации. Единый российский страховой фонд документации. Порядок создания страхового фонда документации, являющейся национальным научным, культурным и историческим наследием (утв. Постановлением Госстандарта РФ от 29.07.2003 № 255-ст «О принятии и введении в действие государственного стандарта». URL: https://base.garant.ru/1594147/?ysclid=lm672zs1v9626062018 (дата обращения: 02.09.2023) (текст Постановления официально опубликован не был).

Гражданский кодекс Российской Федерации, ГК РФ — Часть первая Гражданского кодекса Российской Федерации от 30.11.1994 № 51-ФЗ // СЗ РФ от 5 декабря 1994 г. № 32. Ст. 3301; Часть вторая Гражданского кодекса Российской Федерации от 26.01.1996 № 14-ФЗ // СЗ РФ от 29 января 1996 г. № 5. Ст. 410.

Закон № 248-ФЗ — Федеральный закон от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации».

Закон № 422-ФЗ — Федеральный закон от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»» // СЗ РФ. 3 декабря 2018 г. № 49 (Ч. I). Ст. 7494.

Закон о банкротстве — Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» // СЗ РФ. 2002. № 43 ст. 4190.

Закон о защите конкуренции — Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» // СЗ РФ. 2006. № 31 (Ч. I). Ст. 3434.

Закон о привлечении инвестиций с использованием инвестплатформ — Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» // СЗ РФ. 2019. № 31. Ст. 4418.

Закон о ЦФА и цифровой валюте — Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» // СЗ РФ. 2020, № 31 (Ч. I). Ст. 5018.

Закон об АО — Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» // СЗ РФ. 1996. № 1. Ст. 1.

Концепция совершенствования контрольной (надзорной) деятельности до 2026 года — Распоряжение Правительства РФ от 21.12.2023 № 3745-р «Об утверждении Концепции совершенствования контрольной (надзорной) деятельности до 2026 года» // СЗ РФ. 2024. № 1 (Ч. IV). Ст. 285.

НК РБ — Налоговый кодекс Республики Беларусь (Общая часть) от 19.12.2002 № 166-З; (Особенная часть) от 29.12.2009. № 71-З // Национальный реестр правовых актов Республики Беларусь. URL: https://pravo.by/ (дата обращения: 08.02.2025) (Национальный правовой Интернет-портал Республики Беларусь)

Письмо ФНС от 08.08.2024 № КВ-4-14/9058@ — Письмо ФНС России от 08.08.2024 № КВ-4-14/9058@ «О мерах, направленных на сокращение отказов в государственной регистрации юридических лиц» // СПС «КонсультантПлюс».

Постановление СМ № 457 — Постановление Совета Министров Республики Беларусь от 28.06.2024 № 457 (ред. от 30.08.2024) «О видах индивидуальной предпринимательской деятельности» // Национальный правовой Интернет-портал Республики Беларусь, 02.07.2024, 5/53620.

Соглашение 1998 г. — Соглашение между Правительствами Российской Федерации и Южно-Африканской Республики о поощрении и взаимной защите инвестиций от 23.11.1998 года. URL: http://pravo.gov.ru/proxy/ips/?docbody=&link_id=8&nd=203000375&collection=1&ysclid=lzuy7486dg619552629 (дата обращения: 10.02.2025).

Соглашение 2006 г. — Соглашение между Правительствами Российской Федерации и Китайской Народной Республики о поощрении и взаимной защите инвестиций от 09.11.2006. URL: https://docs.cntd.ru/document/902029763?ysclid=m6ywu3au2m718598680 (дата обращения: 10.02.2025).

ТК РФ — Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ // СЗ РФ. 2002. № 1 (Ч. I). Ст. 3.

Федеральный закон № 221-ФЗ — Федеральный закон от 08.08.2024 № 221-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Номер опубликования: 0001202408080016. Дата опубликования: 08.08.2024 (вступил в силу 18.08.2024 кроме ст. 2 и 3, п. 11 ст. 5 этого Закона, которые вступили в силу 01.11.2024).

Федеральный закон № 223-ФЗ — Федеральный закон от 08.08.2024 № 223-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // СЗ РФ. 2024. № 33 (Ч. I). Ст. 4919.

Федеральный закон № 287-ФЗ — Федеральный закон от 08.08.2024 № 287-ФЗ «О внесении изме-нений в Федеральный закон «Об акционерных обществах» и отдельные законодательные акты Российской Федерации». URL: https://base.garant.ru/409495209/ (дата обращения: 27.09.2024).

Федеральный закон № 339-ФЗ — Федеральный закон от 24.07.2023 № 339-ФЗ «О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации». URL: http://publication.pravo.gov.ru/document/0001202307240009 (дата обращения: 24.08.2024). Номер опубликования: 0001202307240009. Дата опубликования: 24.07.2023.

Федеральный закон № 34 — Федеральный закон от 18.03.2019 № 34-ФЗ «О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации» // СЗ РФ. 2019. № 12. Ст. 1224.

Федеральный закон № 340-ФЗ — Федеральный закон от 24.07.2023 № 340-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». URL: http://www.kremlin.ru/acts/bank/49579 (дата обращения: 24.08.2024).

ВСТУПЛЕНИЕ

«Стратегия развития информационного общества РФ на 2017–2030 годы»1 гласит, что «Цифровая экономика — это хозяйственная деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг».

В недрах концепции такой экономики зародилась и развивается и концепция метавселенных, и идея токенизации экономики, и многие другие идеи, концепции и стратегии, некоторые из которых будут рассмотрены в настоящей монографии. Настоящая монография является продолжением научного осмысления и анализа трансформации институтов частного права под воздействием изменений экономики в виде сетевизации, изложенного в нашей предыдущей монографии «Развитие некоторых институтов частного права под влиянием сетевизации экономики»2.

Для начала отметим, что цифровые технологии — это те, где информация представляется в универсальном цифровом виде3. Какого-либо общего определения цифровых технологий в российском законодательстве нет4. Его можно формулировать путем анализа подходов законодательства и доктрины или найти в документах типа государственных стандартов, которые применяются добровольно, если в законах нет указания об обратном5 в той или иной сфере цифровизуемых отношений. Так, ГОСТ Р 33.505-2003 в п. 3.17 определяет цифровые технологии как технологии, использующие электронно-вычислительную аппаратуру для записи кодовых импульсов в определенной последовательности и с определенной частотой.

Множество людей успело испытать на себе и оценить положительный эффект от применения цифровых технологий в различных областях: от обеспечения надежных коммуникаций между людьми и с государственными органами, повышения эффективности труда за счет автоматизированного компьютерного управления и контроля за технологическими и производственными процессами, до организации доступности к широкому кругу информации, способствующей не только овладеванию новыми знаниями, но и помогающей в ее использовании и применении6.

Тем самым цифровизация превратилась в динамично развивающуюся реальность и одновременно вызов современности.

Стремление компаний геймифицировать покупку различных товаров7, включая продовольственные (как торговая сеть «Лента», например8) в виде новой бизнес-стратегии в метавселенных9, наводит на мысль о том, что такие акции (наряду со слиянием финансовых инструментов, построенных на основе блокчейн-сетей (децентрализованных финансов, DeFi), с традиционными финансовыми системами (TradFi)10; идеями о токенизации безналичного рубля для повышения прозрачности операций с ним11, о повышении устойчивости экономики на основе токенизации экстерналий (например, в случае, когда предприятие, ставя защитные сооружения, получает токены, которые потом может обменять на налоговые льготы)12 и т. п. планомерно «приучают» людей к виртуальной реальности для создания мира, который «переходит» в биткоин как в новый способ сохранения стоимости и (в долгосрочной перспективе) и как способ реорганизации глобального богатства, где биткоин превращается по сути в банк в киберпространстве, где цена биткоина, его рыночная капитализация будет свидетельствовать о том, сколько денег находится в таком банке13.

В этом формате мы исходим из представления, что отрасли14 делятся на институты, которые представляют собой «тематические» родственные правила поведения, как элемент содержания права, включаемые в текст нормативно-правового акта или целой группы актов15 (в отличие от правового режима16, например, который тоже устанавливается этими актами, но не охватывается ими полностью, а лишь путем изложения определенного правила поведения, и помимо норм права, складывается из правоотношений, юридической ответственности, комплекса юридических фактов и т. д.)17.

В представленном монографии в контексте цифровизация и токенизация экономики будут рассмотрены: новые бизнес-стратегии и правовые конструкции для обозначения имущества предпринимателей; правовые модели в сфере корпоративных отношений и несостоятельности (банкротства) как шаг к достижению баланса интересов в конкурсном праве и повышения этичности; способы обеспечения и поддержания конкурентной среды в условиях цифровизации и специфика охраны и защиты бизнеса и прав субъектов экономической деятельности (включая трансграничную).

[2] Развитие некоторых институтов частного права под влиянием сетевизации экономики: Монография / К. М. Беликова и др.; отв. ред. К. М. Беликова. М.: Типография ООО «МДМпринт» (Печатный салон МДМ), 2021. 564 с.; илл.

[3] Канищева Е. М., Беляева Е. С. Цифровые технологии: понятие, виды, преимущества и недостатки // Сб. статей 10-й Международной научно-практической конференции «Актуальные проблемы международных отношений в условиях формирования мультиполярного мира», Курск: Изд-во Юго-Западного государственного университета, 2021. С. 189–192.

[1] Указ Президента Российской Федерации от 09.05.2017 № 203 «О стратегии развития информационного общества в Российской Федерации на 2017–2030 годы». URL: http://www.kremlin.ru/acts/bank/41919 (дата обращения: 26.09.2023).

[10] Bitbanker. В чем проблема токенизации недвижимости, акций и других реальных активов? 28.04.2023. URL: https://vc.ru/money/679928-v-chem-problema-tokenizacii-nedvizhimosti-akciy-i-drugih-realnyh-aktivov (дата обращения: 12.12.2023).

[8] Магазины «Лента» появились в компьютерной игре Minecraft. URL: https://lenta.com/o-kompanii/news/---minecraft/ (дата обращения: 06.12.2023).

[9] Беликова К. М. Правовое регулирование предпринимательства в метавселенных: новые бизнес-стратегии // Инновационная юриспруденция: Учебник / отв. ред. В. В. Блажеев, М. В. Мажорина. М.: Проспект, 2025. С. 838–848.

[6] Камынина Н. Цифровые технологии в высшем образовании: современный подход к подготовке кадров // Вестник инженерных изысканий. 2019.23 авг. URL: https://izyskateli.info/2019/08/tsifrovye-tehnologii-v-vysshem-obrazovanii-sovremennyj-podhod-k-podgotovke-kadrov/ (дата обращения: 03.04.2023).

[7] См., напр.: Борисов Л. А. Геймификация в онлайн-ритейле. // Научно-образовательный журнал для студентов и преподавателей «StudNet». 2020. № 9. С. 1134–1140. DOI: 10.24411/2658-4964-2020-10237; Marty Swant. Ralph Lauren Is Now Selling Digital Apparel For Avatars Inside Of Zepeto // Forbes. Aug 25, 2021. URL: https://www.forbes.com/sites/martyswant/2021/08/25/ralph-lauren-is-now-selling-digital-apparel-for-avatars-inside-of-zepeto/?sh=607058ac3690 (дата обращения: 06.12.2023) и др.

[4] Сольцин Л. О. Цифровые технологии: понятие, виды. URL: https://login.consultant.ru/link/?req=doc&base=CJI&n=146021&dst=100006&demo=1 (дата обращения: 02.09.2023).

[5] О ГОСТах, ТУ и СТО. 16.10.2019. URL: https://www.gostinfo.ru/InformationOfStandardization/Details/1907 (дата обращения: 02.09.2023).

[13] Обратная токенизация: переосмысление и перенаправление ценностей / Крипта, AAX Exchange. 06.03.2021. URL: https://hub.forklog.com/obratnaya-tokenizatsiya-pereosmyslenie-i-perenapravlenie-tsennostej/ (дата обращения: 30.11.2023).

[14] Беликова К. М., Ахмадова М. А. Еще раз о предмете и методе предпринимательского права и перспективах деления права на отрасли // Современное право. 2023. № 4. С. 12–25. DOI 10.25799/NI.2023.39.33.002; см. также: Описание научной дискуссии по этому вопросу в журнале «Современное право» 2022–2024 гг.

[11] См., напр.: Ильина Н., Колобова М. Системный блокчейн: банки заинтересовались токенизацией безналичных рублей. Какие проекты можно реализовать таким образом и чем технология отличается от цифровой формы нацвалюты // Известия. 2023. 30 окт. URL: https://iz.ru/1596299/natalia-ilina-mariia-kolobova/sistemnyi-blokchein-banki-zainteresovalis-tokenizatciei-beznalichnykh-rublei (дата обращения: 12.12.2023).

[12] Сафиуллин М. Р., Савеличев М. В., Ельшин Л. А., Моисеев В. О. Повышение устойчивости экономики на основе токенизации экстерналий // Креативная экономика. 2020. Т. 14. № 6. С. 1171–1186. DOI: 10.18334/ce.14.6.110527.

[17] Беляева Г. С. К вопросу о разграничении правового режима и иных смежных юридических категорий // Государственный советник. 2013. № 4. С. 22–25.

[15] См., например: Развитие некоторых институтов частного права под влиянием сетевизации экономики: Монография / К. М. Беликова и др.; отв. ред. К. М. Беликова. М.: Типография ООО «МДМпринт» (Печатный салон МДМ), 2021; Гражданское и торговое право Европейского Союза (основные институты). Учебное пособие / под ред. В. В. Безбаха, В.Ф Поньки., К. М. Беликовой. М.: Изд-во УДН, 2010. 534 с. и др. Иной взгляд см.: Мажорина М. В. Юридическая инноватика и юридическое образование. // Lex russica. 2023. Т. 76. № 4. С. 9–17. DOI: 10.17803/1729-5920.2023.197.4.009-017.

[16] Ершова И. В. Дифференциация специального правового режима малого и среднего предпринимательства // Правовое обеспечение суверенитета России: проблемы и перспективы. Сборник докладов XXIV Международной научно-практической конференции и XXIV Международной научно-практической конференции Юридического факультета МГУ им. М. В. Ломоносова в рамках XIII Московской юридической недели: в 4 ч. М., 2024. С. 91–93; Ершова И. В., Енькова Е. Е. Правовые режимы экономической деятельности: поиск оптимальной модели. // Вестник Университета имени О. Е. Кутафина (МГЮА). 2022. № 12 (100). С. 215–221; Ершова И. В., Трофимова Е. В. Специальный правовой режим малого и среднего бизнеса в контексте поиска перспективных направлений поддержки иных сегментов отечественной экономики // Актуальные проблемы российского права. 2023. Т. 18. № 2 (147). С. 103–115.

Глава 1. ЦИФРОВИЗАЦИЯ И ТОКЕНИЗАЦИЯ ЭКОНОМИКИ: НОВЫЕ БИЗНЕС-СТРАТЕГИИ И ПРАВОВЫЕ КОНСТРУКЦИИ ДЛЯ ОБОЗНАЧЕНИЯ ИМУЩЕСТВА ПРЕДПРИНИМАТЕЛЕЙ

§ 1. К вопросу о трансформации предпринимательской деятельности в условиях цифровизации

Предпринимательская деятельность является основой любой рыночной экономики, поэтому при появлении новых рыночных институтов происходит трансформация предпринимательской деятельности. Одно из направлений развития предпринимательства в последнее десятилетие связано с развитием цифровизации. Так, в Указе Президента РФ от 07.05.2024 № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года»18 цифровая трансформация экономики названа одной из национальных целей развития Российской Федерации. В последние годы многие авторы посвящают исследования анализу влияния цифровизации на развитие предпринимательской деятельности19.

В целом цифровизация меняет уровни развития предпринимательской деятельности. Первый уровень непосредственно связан с деятельностью предпринимателей по пользованию имуществом, продаже товаров, выполнению работ и оказанию услуг, второй уровень подразумевает создание специальных условий осуществления предпринимательской деятельности и включает в себя использование специальных интернет-платформ, а третий создает и обеспечивает инфраструктуру поддержки бизнеса с использованием цифровых средств. Последние два уровня подразумевают особые условия для применения интернет-технологий.

Названные уровни также оперируют разной терминологией: «цифровой бизнес» и «электронный бизнес». Нередко эти понятия отождествляются и в таком случае «цифровой (электронный) бизнес» определяется как деятельность, функционирующая с применением цифровых технологий20. При этом в названных дефинициях отсутствует анализ самого термина «бизнес», который традиционно отождествляется с предпринимательской деятельностью. Как верно указывает В. С. Белых, в этом контексте цифровой бизнес является специфической формой предпринимательства21.

Заметим, что в законодательстве термин «электронный бизнес» используется как самостоятельное понятие. Так, в Распоряжении Правительства РФ от 03.07.2007 № 871-р «Об утверждении Типовой программы развития и использования информационных и телекоммуникационных технологий субъекта РФ»22 электронный бизнес рассматривается как деятельность в области использования информационных и телекоммуникационных технологий в экономике и (или) отдельных отраслях. Следовательно, электронный бизнес связан непосредственно с использованием Интернет-технологий как составного этапа осуществления предпринимательской деятельности. Соответственно IT-бизнес следует считать электронным бизнесом, который традиционно рассматривается как преобразование бизнес-процессов при помощи интернет-технологий. В таком случае сами этапы жизненного цикла предпринимательской деятельности основываются на создании и осуществлении определенных интернет-технологий.

Цифровой бизнес, в свою очередь, шире электронного, поскольку не всегда связан с прямым использованием технологий как отдельных этапов жизненного цикла. Значит, в современных условиях цифровой бизнес может применять различные инструменты цифрового взаимодействия субъектов предпринимательской деятельности, представляя собой особую форму предпринимательской деятельности23.

В современных источниках цифровой бизнес можно понимать в узком и широком смыслах. Так, узкое понимание цифрового бизнеса связано только с анализом функционирования специальных IT-организаций (в сфере информационных технологий), основной целью деятельности которых является именно разработка средств цифровизации и цифровых технологий. В условиях новых политических и экономических вызовов предусмотрены специальные меры поддержки IT-организаций. В частности, Указом Президента РФ от 02.03.2022 № 83 «О мерах по обеспечению ускоренного развития отрасли информационных технологий в РФ»24 обеспечивается предоставление льготных кредитов по ставке, не превышающей 3 процентов, на обеспечение текущей деятельности аккредитованных организаций и реализацию новых проектов В таком узком понимании цифровой бизнес можно также считать электронным бизнесом.

Широкое понимание цифрового бизнеса означает возможность осуществления предпринимательской деятельности с использованием цифровых технологий. К примеру, технологические решения для юристов формируют рынок «legal technologies» («LegalTech»)25. Именно такое понимание заложено в нормативных правовых актах в области цифровизации. Исходя из широкого понимания, представляется, что цифровой бизнес можно рассматривать именно как форму предпринимательской деятельности, осуществляемую с помощью определенных цифровых технологий. Соответственно цифровой бизнес в таком широком понимании позволяет использовать средства цифровизации (смарт-контракты, возможности системы распределенных реестров, больших данных и др.) для осуществления предпринимательской деятельности в современных условиях.

В свою очередь, электронный бизнес можно рассматривать как полноценную форму предпринимательской деятельности, поскольку он направлен на извлечение прибыли через использование интернет-технологий и цифровых инструментов. Сюда относятся интернет-магазины, онлайн-платформы для предоставления услуг, цифровые продукты и маркетплейсы, которые позволяют предпринимателям находить клиентов и проводить бизнес-операции в виртуальной среде. Электронный бизнес открывает новые рыночные возможности благодаря широкому охвату аудитории и гибкости, что делает его одной из наиболее динамичных форм современной предпринимательской деятельности.

Можно ли отнести электронный бизнес к предпринимательской деятельности? Электронный бизнес включает в себя все виды предпринимательской деятельности, осуществляемые с помощью информационных и коммуникационных технологий. Его ключевыми характеристиками являются организация и ведение бизнеса через интернет: включая онлайн-продажи, услуги и обмен информацией, а также использование цифровых платформ для коммерческих операций и ведения бизнеса.

Как было показано выше, цифровизация экономики напрямую оказывает влияние на развитие предпринимательской деятельности, позволяя внедрять современные цифровые технологии в бизнес. Вместе с тем, не прекращаются споры по поводу правовой природы отдельных цифровых категорий. Как известно, любая дискуссия должна проходить в рамках «одного языка»: использование единой терминологии, ее четкое определение позволит осуществлять эффективное правовое регулирование в условиях цифровизации. В частности, блокчейн и криптовалюты определяют как цифровой механизм распределения прав владения неким активом по установленным правилам, а также способ совершения транзакций (сделок) с этими правами26. Современная цифровая технология блокчейн (распределенные реестры) способна обеспечивать создание и поддержание распределенных баз данных любых дематериализованных активов27 и, по сути, исключает несанкционированное вмешательство, что очень важно при осуществлении предпринимательской деятельности, поскольку способствует повышению доверия, минимизирует предпринимательские риски. Так, децентрализованные технологии блокчейн, основанные, в первую очередь, на саморегулировании, применяются при заключении смарт-контрактов.

Цифровые технологии в правовой сфере требуют их алгоритмизации, что наиболее ярко проявляется в идее применения «смарт-контрактов» (или, по-иному, сетевые контракты), заключение и исполнение которых осуществляется на основании компьютерной программы.

Вопрос о правовой природе смарт-контракта вызывает споры. Нередко смарт-контракт рассматривается как разновидность электронного договора28. На наш взгляд, путаница возникает в связи с нечетким определением смарт-контракта, поэтому последний нередко отождествляется с электронным договором. Так, Л. Г. Ефимова рассматривает электронный договор широко, относя его к электронным динамическим гипертекстовым документам, по сути, к смарт-контрактам29. Широкая трактовка электронного договора предлагается и в «Модельном законе об электронной торговле» СНГ от 25.11.2008, согласно которому под электронным договором понимается гражданско-правовой договор, который заключается посредством использования информационных систем, информационно-коммуникационной сети и электронных процедур30. Представляется необходимым различать смарт-контракт и электронный договор: последний представляет собой лишь разновидность обычной сделки, совершаемой в особой письменной форме — электронной форме31. Именно такое понимание электронной сделки заложено в п. 1 ст. 160 Гражданского кодекса Российской Федерации, в котором предусматривается возможность совершения лицом сделки «с помощью электронных либо иных технических средств, позволяющих воспроизвести на материальном носителе в неизменном виде содержание сделки, при этом требование о наличии подписи считается выполненным, если использован любой способ, позволяющий достоверно определить лицо, выразившее волю»32.

В свою очередь, многие исследователи отмечают многозначность понимания смарт-контракта. В целом позиции авторов можно разделить на две группы. Одна группа исследователей выделяет договорную природу смарт-контракта33. В частности, договорную природу умного контракта подчеркивает его понимание как «набора обещаний, указанных в цифровых кодах»34. Другие авторы не разделяют эту позицию. Так, Л. В. Санникова, Ю. С. Харитонова в своей монографии, посвященной анализу цифровых прав, называют смарт-контракт «компьютерным алгоритмом для автоматического выполнения транзакции после выполнения установленных условий»35, а также «юридическим фактом (сложным юридическим составом, включающим ряд транзакций)»36. Л. И. Сафаргалеев понимает под смарт-контрактом программный код и в то же время приравнивает его к письменной форме договора37. Также смарт-контракт рассматривается «в качестве виртуального документа, хранящегося в распределенном децентрализованном реестре на основе технологии блокчейн»38. Для определения правовой природы смарт-контракта необходимо разграничить его технологическое (неюридическое) и правовое понимание. Как справедливо подчеркивают В. С. Белых и М. О. Болобонова, в технологическом смысле такой контракт можно считать компьютерной программой, а в юридическом смысле он может пониматься как соглашение39.

Представляется, что смарт-контракт — это не новый вид договора, а лишь способ заключения и исполнения договора, он не имеет привычной письменной формы, а «прочитать» умный контракт сможет только IT-специалист, поскольку он написан на языке программирования и основывается на определенном техническом задании. По сути, смарт-контракт является соглашением, выражающемся в системе определенных операций (трансакций), основанных на использовании технологии распределенных реестров (блокчейн), что само по себе исключает произвольное вмешательство как в процесс заключения договора, так и его исполнение, и может использоваться в том числе в долгосрочных отношениях между субъектами предпринимательской деятельности. Как верно отмечает В. С. Белых, определение смарт-контракта как договора «не укладывается в прокрустово ложе российского договорного права»40. Соответственно в юридическом смысле смарт-контракт может рассматриваться как соглашение, которое имеет цифровую форму выражения в виде определенного цифрового кода. В техническом смысле смарт-контракт представляет собой систему транзакций, складывающихся в определенную компьютерную программу. В современной экономике с использованием цифровых технологий заключение смарт-контрактов субъектами предпринимательской деятельности становится все более привычным, в том числе гарантирует безопасность и исполнимость обязательств между участниками такого контракта.

На основании проведенного исследования можно сделать следующий вывод. Цифровизация экономики существенно трансформировала предпринимательскую деятельность, требуя от последней применения инноваций, внедрения новых технологий и изменения продуктовых и операционных моделей развития.

В русле такой трансформации лежит и токенизация экономики России, чему будет посвящен следующий параграф монографии.

§ 2. Философско-правовой контекст цифровых преобразований России и мира: вектор на токенизацию экономики, легализацию майнинга и цифровых валют

Токенизация экономики включает в себя целый комплекс технологий41, включая блокчейн, смарт-контракты, цифровую идентификацию и др., которые вместе создают новую экосистему для обмена активами и управления ими.

Одним из первых (но не единственным) шагов на этом пути выступает легализация цифровых финансовых активов (ЦФА — ч. 2 ст. 1 Закона о ЦФА и цифровой валюте) (включая выпуск гибридных цифровых прав, то есть цифровых прав, включающих одновременно ЦФА и иные цифровые права, которые выпускаются также в информационных системах, в которых осуществляется выпуск ЦФА42) и утилитарных цифровых прав (УЦП — ст. 8 Закона о привлечении инвестиций с использованием инвестплатформ), поскольку токенизация несет в себе два положительных элемента.

Во-первых, она способна усиливать конкуренцию в различных отраслях за счет открытия новых возможностей для привлечения финансирования, в том числе в сферу инноваций. Для целей привлечения инвестиций43 компании могут выпускать токены, которые позволят инвесторам диверсифицировать свои портфели, получив доступ к этим активам, как правило, с меньшими затратами. Кроме того, токенизированные активы могут торговаться круглосуточно, в отличие от традиционных рынков (бирж), работающих в определенные часы. Это является более гибким, доступным и привлекательным способом финансирования, чем традиционные механизмы (хотя, например, с позиции защиты прав инвестора в ст. 12 ГК РФ нет такого способа защиты права, как возврат криптовалюты, что вызывает проблемы, как в деле ТОО «Краудвиз» и ООО «Криптон» (дело № А40-164942/2019, ВС РФ от 14.09.20)44).

Во-вторых, токенизация способна изменить способы управления бизнесом, например, как в случае, когда владельцы токенов смогут иметь право голоса в управлении компанией, что сможет привести к более простому, быстрому и проч. процессу принятия решений.

Приведем в качестве примера обоих случаев функционирование ДАО, основной особенностью которых является наличие внутреннего служебного токена (расчетной единицы сообщества например, как в случае DigixDAO), в результате чего у каждого члена организации появляется «опцион для работника», и поэтому он заинтересован не только в максимизации эффективности своего труда, но и в принятии правильных управленческих решений, ведь от этого будет напрямую зависеть его «бонус» в будущем. В ДАО токены являются одновременно и акциями компании, и цифровыми активами, и социальным рейтингом организации, и частными деньгами, так как могут выполнять все основные признанные функции денег наряду с национальной или международной (доллар) валютой — меры стоимости, средства обращения, средства платежа, средства накопления и мировых денег. При этом функция «мировых денег» достигается за счет блокчейна и набора смарт-контрактов по обмену криптовалют, которые на нем работают45.

ДАО может быть: 1) зарегистрирована в качестве юридического лица (например, в штатах Вермонт, Вайоминг и Теннесси США созданы регуляторные «песочницы» для тестирования законодательства о юридических лицах, основанных на блокчейне); 2) создана как виртуальная организация с автоматизированным механизмом управления без единоличного исполнительного органа и совета директоров — путем выпуска токенов без их регистрации (например, как DigixDAO)46 и др.

Токенизация, вероятно, может служить отчасти и изменению традиционной структуры собственности, так как она позволяет децентрализовать владение активами, а владение токенами может стать альтернативой другим формам владения различными объектами, включая акции, облигации, недвижимость и даже товары.

В этом контексте цифровые финансовые активы наряду с начавшейся цифровизацией деятельности корпораций — это «служебный» момент в общем векторе цифровизации и токенизации экономики государств в целом, где ЦФА играют важную роль, предоставляя основу для создания и обращения токенов, а также обеспечивая юридическую определенность и регулируемость таких активов в отличие от криптовалют, которые остаются вне правового поля и ничем (кроме стейблкоинов) не обеспечены, тогда как ЦФА имеют привязку к реальному активу или даже нескольким. При условии их гибридизации с утилитарными цифровыми правами они могут не только удостоверять права требования на тот или иной актив, будь то денежные средства, акции, облигации, драгоценные металлы, нефть, недвижимость или что-то другое (так, дочерняя компания «Норникеля» «Джипиэф инвестментс» провела на блокчейн-платформе «Атомайз» выпуск ЦФА, обеспеченного палладием и т. д.), но и требовать выполнения работ или оказания услуг, права на использование товара или скидки47.

ЦФА позволяют создавать и управлять такими токенами, обеспечивая их надежность и безопасность. Однако стоит отметить, что токенизация экономики выходит за рамки простого использования ЦФА. Она включает в себя целый комплекс технологий (блокчейн, смарт-контракты и др.), которые вместе создают новую экосистему для обмена активами и управления ими.

Ключевым здесь становится вопрос оценки реальной стоимости реальных активов, в которым «привязаны» ЦФА. Полагаем, их стоимость должна определяться по общественно необходимым затратам труда и времени для создания такого актива.

На этом пути, например, стоит КНР, утверждая в Инициативе, касающейся рисков, связанных с невзаимозаменяемыми токенами (non-fungible tokens, NFT)48, что поскольку цифровые коллекции, имеющие в основе технологию NFT, строящиеся на инновационном применении технологии блокчейн и имеющие определенную ценность в содействии цифровой и реальной экономике Китая, одновременно продвигая развитие культурных и креативных индустрий, только начинают развиваться, а стандарты их стоимости не ясны, в основе стоимости продуктов NFT должно лежать разумное ценообразование, и требуется предотвращать ложно высокие цены таких продуктов, отклоняющиеся от закона стоимости.

Иными словами, производство и обмен товаров должны осуществляться в соответствии с общественно необходимыми затратами труда, при которых цена должна соответствовать стоимости товара. Что касается стоимости продукции, выпускаемой такими «реальными активами» (фабрики, заводы и др.), к которым «привязаны» ЦФА, то она должна определяться в зависимости от финансовых возможностей необходимых экономике контрагентов «реального актива». Такой подход в целом будет обеспечивать рациональное использование имеющихся у страны ресурсов. Физическое лицо сможет начать дело или вступить в дело, вложив несколько токенов, «привязанных» к его квартире, например, в связи с чем не потребуется отдавать в залог всю квартиру целиком, а защита от мошенничеств будет осуществляться благодаря проведению транзакций с его токенами в системе распределенного реестра (блокчейн) на основе смарт-контракта. Тем самым значение в масштабе страны вскоре приобретет не столько сектор финансовых услуг или продукция, которую ты выпускаешь (как в случае с о. Тайвань, компания Taiwan Semiconductor Manufacturing Company (TSMC) которого в конце 2021 г. вышла на первое место по капитализации среди азиатских фирм и контролирует свыше половины мирового рынка и выручки от производства полупроводниковых микросхем49) — сколько народ, наличие природных ресурсов (вода, полезные ископаемые и проч.) и производственная база, которая способна обеспечивать переработку имеющихся ресурсов (например, нефти и проч.).

Тут стоит повторить, что один из основных способов использования ЦФА в инвестиционных целях — это выпуск токенов, представляющих долю в компании или проекте. Такие токены могут быть проданы инвесторам, которые затем получают право на получение дивидендов или прибыли от проекта50. Также ЦФА могут использоваться для создания и торговли деривативами, такими как опционы и фьючерсы. Это позволяет инвесторам спекулировать на цене ЦФА и получать прибыль от изменений их стоимости. Еще одним способом использования ЦФА в инвестиционных целях является создание индексных фондов, которые отслеживают динамику группы ЦФА. Инвесторы могут покупать доли в таких фондах, чтобы получить диверсифицированный портфель инвестиций в ЦФА. Важно отметить, что инвестиции в ЦФА связаны с рисками, такими как волатильность цен, возможность мошенничества и отсутствие регуляторной защиты. Поэтому перед инвестированием в ЦФА необходимо провести тщательный анализ и оценку рисков51.

Следующим возникающим в череде последствий цифровизации становится вопрос места, с одной стороны, цифрового рубля (это национальное платежное средство, оператор платформы цифрового рубля — Банк России) — как цифровой формы национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег52, равноценной наличным и безналичным рублям, введенной Федеральными законами № 339-ФЗ и № 340-ФЗ, вступившими в силу 1 августа 2023 г., не является криптовалютой), с другой стороны, — частных криптовалют (у криптовалюты нет единого эмитента и не существует единого центра, который нес бы обязательства по ней)53 в токенизированной экономике, поскольку ЦФА не могут использоваться в качестве средства платежа, а лишь средства расчета. Так, ЦФА (как и УЦП), может быть встречным представлением по внешнеторговым договорам, заключаемым между резидентами РФ и нерезидентами согласно ст. 5 Федерального закона от 08.08.2024 № 221-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»54.

При этом согласно п. 3 ст. 5 Федерального закона № 221-ФЗ ст. 3 Закона о ЦФА и цифровой валюте дополнили ч. 6.1–6.4, согласно которым «6.1. Решение о выпуске цифровых финансовых активов может не размещаться в информационно-телекоммуникационной сети «Интернет» на сайте лица, выпускающего цифровые финансовые активы, и на сайте оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, если оно адресовано определенному кругу лиц, являющихся индивидуальными предпринимателями или юридическими лицами, и (или) если выпускаемые на основании указанного решения цифровые финансовые активы соответствуют признакам цифровых финансовых активов, приобретение которых может осуществляться только лицом, являющимся квалифицированным инвестором, при условии обеспечения доступа к указанному решению оператором информационной системы, в которой осуществляется выпуск цифровых финансовых активов, Банку России, лицам, которые могут приобрести такие цифровые финансовые активы, и обладателям таких цифровых финансовых активов до полного исполнения обязательств лица, выпустившего цифровые финансовые активы, перед обладателями таких цифровых финансовых активов.

6.2. Если лицом, выпускающим цифровые финансовые активы, является юридическое лицо, личным законом которого является право иностранного государства, и решение о выпуске цифровых финансовых активов содержит указание на то, что выпускаемые цифровые финансовые активы могут приобретаться только индивидуальными предпринимателями и юридическими лицами, указанными в таком решении и (или) соответствующими критериям, установленным в нем, решение о выпуске цифровых финансовых активов может быть составлено на бумажном носителе.

6.3. Решение о выпуске цифровых финансовых активов, указанное в ч. 6.2 настоящей статьи, должно быть подписано лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа лица, выпускающего цифровые финансовые активы, или уполномоченным им лицом с указанием даты подписания.

6.4. Решение о выпуске цифровых финансовых активов, указанное в ч. 6.2 настоящей статьи, должно быть преобразовано оператором информационной системы, в которой осуществляется выпуск цифровых финансовых активов, в электронную форму путем сканирования с сохранением его реквизитов и заверено усиленной квалифицированной электронной подписью оператора информационной системы, в которой осуществляется выпуск цифровых финансовых активов, или усиленной квалифицированной подписью его представителя.».

Нам представляется, что ключевым для определения их роли как средства платежа в будущем будет правовое регулирование в отношении ЦФА (как цифровых прав, как денег, как имущества). Если цифровые активы и смарт-контракты станут доминирующими в имущественном обороте, они могут вытеснить или существенно изменить роль традиционных денег, включая цифровые, что потребует пересмотра законодательства, которое регламентирует денежные расчеты, финансовые обязательства и гарантии.

Нужно отметить, что есть мнение, что в контексте российского законодательства токенизация активов реализуется через УЦП — цифровое право, возникающее в инвестиционной платформе, которое дает его обладателю право требовать передачи вещи, исключительных прав на результаты интеллектуальной деятельности, выполнение работ или оказание услуг; контроль над деятельностью по выпуску и обороту УЦП осуществляет Банк России.

Однако на пути становления УЦП как полноправного участника рынка токенизированных активов (рис. 1) есть препятствия: нормативные (например, специальная налоговая база, НДС, точечные запреты) и инфраструктурные (например, проблема выпуска УЦП, депозитарии, торги цифровыми свидетельствами: после выпуска УЦП передаются на счет номинального держателя, открытый на платформе депозитарию, и проводится эмиссия цифровых свидетельств (ЦС) — неэмиссионных бездокументарных ценных бумаг, не имеющих номинальной стоимости, удостоверяющих принадлежность ее владельцу УЦП, распоряжаться которым может депозитарий. ЦС выдается депозитарием обладателю УЦП, учет которого осуществляется этим депозитарием).

Рис. 1. УЦП — недостающее звено рынка токенизированных активов

Источник: Доклад одного из участников секции по ЦФА Форума «Промышленность нового времени 2024» (https://t.me/s/ForumPNV).

По информации с Форума «Промышленность нового времени 2024» прогноз нормативного контура регулирования таков: февраль-март 2025 г. Закон о ЦС на ЦФА; апрель 2025 г. регуляторный арбитраж; лето 2025 г. решение проблемы специальной налоговой базы.

Однако на сегодня в пользу сохранения их (традиционных денег) роли говорит то, что такое смещение акцента требует времени (хотя и введение цифрового рубля самого по себе требует обеспечения гарантий безопасности данных, защиты прав человека и потребителя, инфраструктуры, развитой сети «Интернет» и др.), ибо для цифровых активов и смарт-контрактов потребуется создание аналогичной инфраструктуры (как и для совершения денежных операций в их традиционном виде) правового регулирования, которое будет гарантировать защиту интересов участников цифрового имущественного оборота, юридическую силу сделок и ответственность за нарушения (например, как обеспечивать выполнение обязательств, если они зафиксированы в коде; кто будет нести ответственность в случае ошибок или сбоев и т. д.).

Схема взаимодействия субъектов ЦФА изображена на рис. 2, где операторы информационных систем в реестре ЦБ РФ — это ООО «Атоамйз», ПАО «Сбербанк», ООО «Лайтхаус», АО «Альфа-Банк», ООО «Системы распределенного реестра», ООО «Токены», АО АКБ «Еврофинанс Моснарбанк», ПАЛ «СПБ Биржа», ООО «Блокчейн Хаб», АО «Тинькофф Банк», Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (НРД), а операторы обмена ЦФА на июль 2024 г. — ПАО «Московская Биржа» и ПАО «СПБ Биржа».

Рис. 2. Схема взаимодействия субъектов ЦФА

Источник: Блокчейн БРИКС: в чем экономический смысл трансграничных ЦФА? / Институт изучения мировых рынков; Росконгресс. Июль 2024. С. 8. URL: https://roscongress.org/materials/blokcheyn-briks-v-chem-ekonomicheskiy-smysl-transgranichnykh-tsfa/?ysclid=m06mrghett573629797 (дата обращения: 05.08.2024).

По данным Банка России, в 2023 г. на платформах ОИС состоялось 59 тыс. сделок по приобретению ЦФА при выпуске на общую сумму 64 млрд руб.

В России признаны следующие виды цифровых прав:

— денежные требования к эмитенту: 84% от общего количества выпусков ЦФА за 2023 г. составили ЦФА на денежные требования как инструменты с фиксированной доходностью, так и инвестиционные продукты, размер выплат по которым зависит от динамики различных показателей. Например, стоимость ЦФА «Норникеля» привязана к котировкам акций «Норникеля»55; по информации от 22.08.2024 на платформе Альфа-Банка «А-Токен» состоялся выпуск ЦФА компании «Веста», которая специализируется на дистрибуции и производстве фильмов и сериалов в России и СНГ, держатели ЦФА получат доход в размере 23,5% годовых и скидку на приобретение билетов в кинотеатры на фильм «Пираты галактики Барракуда»56 и др.),

— право на участие в капитале непубличных акционерных обществ (в примере с токенизацией акций «Норникеля» выше 1 токен равен 1 акции, а каждый сотрудник в зависимости от стажа получит от 2 до 10 токенов),

— права по эмиссионным ценным бумагам (например, «ВТБ Факторинг» в партнерстве с блокчейн-системой «Лайтхаус» и «Трансмашхолдингом» выпустил ЦФА по схеме эмиссии краткосрочных коммерческих облигаций, в качестве обеспечения которых применяются денежные средства, которые и может потребовать инвестор57) и

— право требовать передачи эмиссионных ценных бумаг.

Давний пример деятельности компании «Норникель», в рамках которого учрежденный «Норникелем» палладиевый фонд «Global Palladium Fund» выпустил первые токены для перевода в цифровой формат части контрактов с крупными промышленными партнерами — Traxys SA и Umicore SA, сделав первый значимый шаг по пути перехода на цифровые торговые инструменты с целью обеспечения эффективности и прозрачности по всей цепочке поставок58, с одной стороны, безапелляционно демонстрирует одну из граней вектора и телеологии дальнейшей токенизации экономики, в частности, российской, с другой стороны, показывает возможность использования этого опыта для внедрения в международные расчеты между странами БРИКС на базе наднациональной расчетной платформы BRICS Bridge и новой платежной системы БРИКС BRICS Pay для упрощения трансграничных транзакций без использования доллара США59.

В свою очередь, обосновывая легализацию криптовалюты (как видно ниже — цифровой валюты), депутаты ГД ФС РФ отмечали: «Мы рассматриваем криптовалюты как инструмент обхода санкций и точку высокотехнологичного экспорта»:60 с 1 сентября 2024 г. на основании Федерального закона № 223-ФФ российские импортеры и экспортеры смогут использовать криптовалюты под контролем ЦБ РФ для расчетов по внешнеторговым сделкам с нерезидентами, так как с этого момента ЦБ РФ стал регулятором экспериментального правового режима в сфере цифровых инноваций на финансовом рынке61 и получил право запустить три проекта с криптовалютой в экспериментальном режиме, это:

— расчеты с помощью цифровых валют по внешнеторговым контрактам, заключенным между резидентами и нерезидентами, за товары, услуги и работы — в целях же осуществления сделок с цифровой валютой в рамках внешнеторговой деятельности положения соответствующей программы экспериментального правового режима должны предусматривать особенности использования цифровой валюты в качестве средства платежа по внешнеторговым договорам (контрактам), права и обязанности резидентов и нерезидентов при осуществлении ими валютных операций с цифровой валютой, а также права и обязанности органов и агентов валютного контроля,

— проведение организованных торгов криптовалютой в России — для этого ЦБ РФ должен утвердить программу эксперимента, где пропишет порядок допуска к торгам цифровых валют в качестве товара, а также определит требования к организаторам торговли, осуществляющим проведение организованных торгов цифровой валютой и

— создание электронной платформы для операций с цифровыми валютами на базе Национальной платежной системы — в рамках ЭПР Банк России сможет установить требования к деятельности оператора по оказанию услуг расчетов по сделкам с цифровой валютой на базе НПС.

Такой режим означает, что запускаемые в этом режиме проекты выводятся из-под действия федеральных законов, могут проводиться в рамках ограниченного срока и на ограниченной территории, то есть ЭПР отменяет действующие законы в отдельных сферах экономики и вводит новые правила в целях эксперимента.

Фактически для целей антиотмывочного закона, законов о банкротстве, об исполнительном производстве и о противодействии коррупции цифровая валюта признавалась имуществом (ст. 17, 19, 21 и 22 Закона о ЦФА и цифровой валюте), хотя ее статус, как объекта гражданских прав, был не закреплен62.

В 2024 г. на основе Федерального закона № 221-ФЗ также легализован майнинг цифровой валюты63 — майнингом цифровой валюты признается деятельность по проведению математических вычислений путем эксплуатации технических и программно-аппаратных средств для внесения записей в информационную систему, использующую технологию, в том числе технологию распределенного реестра, имеющих целью выпуск цифровой валюты и (или) получение лицом, осуществляющим такую деятельность, вознаграждения в цифровой валюте за подтверждение записей в информационной системе (ст. 5 Федерального закона № 221-ФЗ, внесшего, как уже отмечалось, изменения в Закон о ЦФА и цифровой валюте).

Одновременно Правительство России утвердило список субъектов и территорий РФ, в которых введен запрет на осуществление майнинга цифровой валюты (в том числе участие в майнинг-пуле) с 1 января 2025 г. по 15 марта 2031 г., это п. 4–13 перечня: Республика Дагестан, Донецкая Народная Республика, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Луганская Народная Республика, Республика Северная Осетия — Алания, Чеченская Республика, Запорожская область, Херсонская область; аналогичный запрет в отношении территорий из п. 1–3 перечня (это ряд территорий Иркутской области, Республики Бурятия, Забайкальского края) установлен с 1 января 2025 г. по 15 марта 2025 г.; с 15 ноября 2025 г. по 15 марта 2026 г.; с 15 ноября 2026 г. по 15 марта 2027 г.; с 15 ноября 2027 г. по 15 марта 2028 г.; с 15 ноября 2028 г. по 15 марта 2029 г.; с 15 ноября 2029 г. по 15 марта 2030 г.; с 15 ноября 2030 г. по 15 марта 2031 г.64 «У нас уже сейчас дефицитные зоны — Дальний Восток, юго-запад Сибири, юг. Там мы не можем большие мощности никому дать в перспективе до 2030 года», — объяснил замминистра энергетики Е. Грабчак65.

Как видно оба закона (Федеральный закон № 223-ФЗ и Федеральный закон № 221-ФЗ) оперируют термином «цифровая валюта». Они обязывают участников отрасли регистрироваться и предоставлять данные о добытых криптовалютах и криптокошельках в госорганы. Теперь реклама криптовалюты запрещена. Такие предписания вызваны трудностями 1) доказывания принадлежности криптовалюты конкретному лицу и установления владельца криптокошелька традиционными способами (например, дело о возврате криптовалюты USDT (Tether)) и 2) невозможностью возврата криптовалюты в связи с проблемой выбора способа защиты права: в ст. 12 ГК РФ способ защиты права такой, как возврат криптовалюты, не предусмотрен (например, дело Краудвиз и ООО «Криптон»)66.

Иными гранями будущего, по нашему мнению, выступают: 1) банковское кредитование (на расширение производства, например) под залог токенов (еще в 2020 г. «Экспобанк» оформил клиенту заем, приняв в качестве залога монеты Wave67, хотя в данном случае речь идет о криптовалюте, и риск банка очевиден, а вопросы, кому и зачем это нужно, висят в воздухе); 2) прямые хозяйственные связи между контрагентами на основе выбора необходимой продукции из маркетплейса («витрины» продукции) производителя-поставщика в метавселенной, «примеряемой» перед покупкой на цифровой двойник предприятия (его узлы, агрегаты и проч.) заказчика с расчетами (например, предоплатой в токенах при необходимости закупки производителем-поставщиком чего-то для производства продукции требуемой заказчиком у иных производителей (некоторой аналогией этому может выступать система финансирования строительства многоквартирных домов через эскроу-счета) и т. д. Хотя, в примере с «Норникелем» и аналогичными, конечно, могут возникнуть проблемы, когда лежащий в основе такой транзакции смарт-контракт должен быть признан и исполнен в суде. В случае спора может быть трудно определить, как суд должен интерпретировать и применить код смарт-контракта, особенно если он противоречит действующему законодательству.

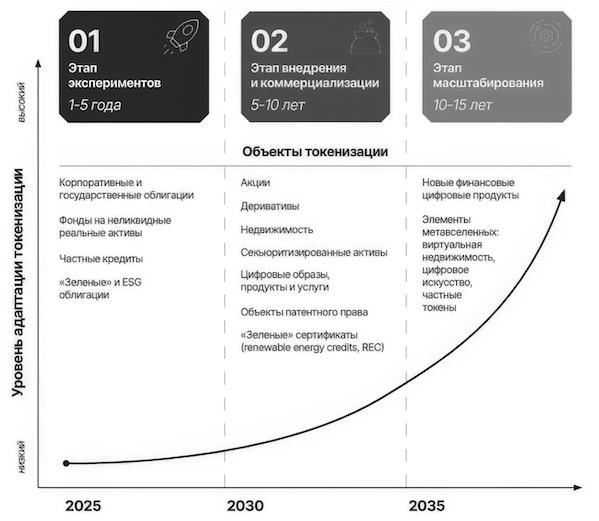

Прогнозируемые этапы токенизации можно увидеть на рис. 3.

Рис. 3. Этапы развития токенизации

Источник: Blockdaemon (2024). Tokenization Data Insights by Blockdaemon. Цит. по: Данилина М., Пужайкин И. и др. Токенизация. Международный опыт токенизации активов / Ассоциация Финтех. 2024. С. 50 (74 с.). URL: https://www.fintechru.org/api/download/?id=7212&fid=3577&ysclid=m07wkw5lmj596193939 (дата обращения: 24.08.2024).

Как видно из рис. 3, в будущем мы можем ожидать дальнейшего развития и интеграции ЦФА в различные сферы экономики, что будет способствовать более широкому распространению токенизации: сначала в виде пилотных проектов с новыми принципами оборота активов и реализации транзакций для традиционных инструментов; затем, к 2035 г. в качестве инновационного метода учета и управления активами, при котором создание полноценной блокчейн-экосистемы изменит основы финансового рынка; с 2035 г. в качестве базовой технологии цифровой экономики, при которой возрастет потребность в надежном и гибком методе создания и управления цифровыми активами, тогда токенизация будет применяться не только для преобразования традиционных активов, но также для создания и управления новыми видами цифровых активов, нативными для цифровых сред (метавселенных, систем, в которых создаются ЦФА и проч. — Авт.), включая виртуальную недвижимость, цифровое искусство (например, NFT. — Авт.) и частные токены68.

Поэтому ниже рассмотрим ряд вопросов: сначала в сфере правового регулирования ЦФА в России и за рубежом, затем перейдем к стратегиям и цифровым объектам метавселенных.

§ 3. Цифровые финансовые активы: новый шаг в дематериализации ценных бумаг?

Вопросы правового регулирования рынка ценных бумаг традиционно входят в предмет предпринимательского права69. Одним из новых объектов инвестирования в последнее время стали так называемые security tokens, легализованные в Российской Федерации в качестве ЦФА.

С одной стороны, данное явление позволило ряду исследователей говорить о серьезном реформировании института ценных бумаг, о новом шаге в их дематериализации, ставить вопрос о появлении цифровых ценных бумаг70. Утверждается, что использование security tokens позволит обеспечить большую автоматизацию операций с ценными бумагами и исключать посредника при осуществлении и распоряжении правами из таких бумаг, минимизировать ошибки в реестре их владельцев71.

С другой стороны, в учебной литературе ЦФА часто рассматриваются в отрыве от института ценных бумаг: например, в качестве отдельной разновидности имущества предпринимателей72. В ряде случаев даже ставится вопрос о появлении новой комплексной отрасли права — цифрового права. Одним из его институтов предлагается считать цифровые права (к которым законодатель относит ЦФА)73. При этом нельзя исключать возможное отнесение ЦФА к отрасли фондового права, также носящей комплексный, межотраслевой характер74.

Для оценки потенциала воздействия ЦФА на фондовый рынок и уяснения их правовой сущности необходимо коснуться как природы дематериализации ценных бумаг (I), так и ЦФА (II).

I. Дематериализация ценных бумаг

Под дематериализацией ценных бумаг понимается устранение физического носителя ценной бумаги75. Остановимся на экономических предпосылках данного процесса (A) и адекватности предложенных правовых решений (Б).

А. Экономические предпосылки дематериализации ценных бумаг. «Скриптуализация богатства»

Известно, что в аграрной экономике основным источником богатства, наиболее ценным активом являлись земельные участки, то есть недвижимые вещи76. Отношение к движимым вещам можно было охарактеризовать максимой res mobilis, res vilis77 (движимые вещи — ничтожные вещи). XX в. заставил человечество иначе взглянуть на данное соотношение. Крупный капитал все чаще оказывался представлен не земельными участками, имениями, а движимыми вещами — ценными бумагами, деньгами, машинами. Более того, наметилась тенденция на скриптуализацию богатства, когда базовые инструменты накопления и хранения капитала (деньги, ценные бумаги) существуют только в форме записи по счетам, не имея никакого иного объективного выражения — в виде бездокументарных ценных бумаг или безналичных денег78.

Предтечей появления бездокументарных ценных бумаг стало обездвиживание документарных. Массово выпускаемая (эмиссионная) документарная ценная бумага (акция или облигация) часто являлась предъявительской, представляла собой изготовленный на бумаге документ, сертификат, с бумажными отрывными купонами на получение дивидендов или процентов. Будучи отделен от акции или облигации, купон становился самостоятельной предъявительской ценной бумагой. Кроме того, ценные бумаги могли иметь талон на получение новых купонов79. Материальный носитель (instrumentum) подтверждал зафиксированное в ценной бумаге право требования к эмитенту (negotium) и имел индивидуализирующие реквизиты и сложный рисунок для предотвращения подделки ценной бумаги80.

Оборот документарных эмиссионных ценных бумаг имел два существенных неудобства. Во-первых, с ростом количества акций и облигаций в обращении хранить их дома или в банковской ячейке становилось накладно или затруднительно. Во-вторых, документарная форма акций усложняла реструктуризацию капитала, например, дробление акций. Данные обстоятельства привели к появлению централизованного хранения или к обездвиживаю ценных бумаг: когда все бумаги выпуска хранились у центрального депозитария, а сделки и операции с такими бумагами и их собственники отражались в его книгах учета81.

Поскольку функцию легитимации правообладателя начал выполнять депозитарий, а не предъявление материального носителя (бумажного сертификата), вполне логичным выглядит решение полностью от него отказаться. Дополнительной особенностью дематериализации в современных условиях можно назвать то, что и учет, и операции с бездокументарными ценными бумагами сегодня зачастую осуществляются в электронной форме.

Б. Догматические и прикладные проблемы дематериализации ценных бумаг

Однако, описанные процессы изменения режима обращения ценных бумаг породили ряд концептуальных частноправовых проблем. Применительно к документарным акциям и облигациям на предъявителя остро встала проблема владения в случае их централизованного хранения. Поскольку ценные бумаги фактически находились у депозитария, а держание ценной бумаги на предъявителя, как известно, превращает держателя в субъекта права по такой бумаге82, не получалось ли так, что акционеры и облигационеры становились всего лишь на всего кредиторами депозитария? Такое решение нельзя признать оптимальным, в том числе в контексте возможной несостоятельности депозитария.

Одним из альтернативных решений, предложенных французской доктриной, стало заимствование из римского частного права периода принципата концепции владения corpore alieno, позволявшей приобретать владение через третье лицо, если последнее, получая господство над вещью, делало это в интересах опосредованного владельца, который выразил на это волю83. Таким образом, акционеры и облигационеры оставались опосредованно (через депозитария) владеющими собственниками ценных бумаг.

Второй подход, сложившийся в швейцарской доктрине, признавал облигационеров и акционеров совместными долевыми собственниками документарных ценных бумаг при централизованном хранении (т. е. приобретающими право собственности без владения в силу смешения (commixtio))84. При этом речь шла о «смягченном» режиме долевой собственности, выдел доли в натуре согласно ст. 484 Обязательственного закона осуществлялся без участия иных инвесторов в акции или облигации аналогичного выпуска (ст. 484, 973а, 973b Федерального закона от 30.03.1911, дополняющего Гражданский кодекс Швейцарии (кн. пятая: обязательственное право)85. Частной разновидностью такой эмиссии стал выпуск глобального сертификата. Индивидуальные ценные бумаги в рамках выпуска не отпечатывались, а инвесторы, являясь сособственниками сертификата, не в праве были требовать выпуска индивидуальных сертификатов. Доля в праве собственности фиксировалась путем кредитования счета в учетной книге финансового посредника86.

Однако после появления в обороте бездокументарных ценных бумаг возник вопрос о титуле на такие ценные бумаги. Одни авторы брали на вооружение упомянутое владение corpore alieno и утверждали, что акционеры и облигационеры сохраняют право собственности на ценные бумаги, учитываемые у посредника (депозитария). Одновременно в качестве материального носителя, на который возникало право собственности, предлагалось рассматривать саму запись по счету. Очевидно, что в ситуации полностью оцифрованного оборота ценных бумаг данный подход не лишен противоречий.

Иные авторы, также являющиеся сторонниками вещного титула на бездокументарные ценные бумаги, классифицируют их в качестве бестелесных вещей, отличных от прав. Названный подход также достаточно спорен, поскольку представляет собой существенный разрыв с классической теорией вещных прав87. Как вслед за В. М. Хвостовым пишет Е. А. Суханов, встречающееся у Гая деление вещей на телесные и бестелесные следует считать классификацией прав: права собственности, отождествляемого с самой вещью (res corporales), и иных прав (res incorporales), входящих в состав имущества лица88.

Наконец, третий подход состоит в том, что бездокументарные бумаги, учет которых осуществ

...