автордың кітабын онлайн тегін оқу Страховое право. Учебник

Информация о книге

УДК 347.4(075.8)

ББК 67.404.2я73

В19

Автор:

Василенко Н. В., кандидат юридических наук, доцент кафедры гражданского права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

Учебник посвящен теоретическим и практическим вопросам страхового права, включает рассмотрение базовых теоретических основ страхования, особенностей его различных видов, за исключением социального страхования, а также проблемных аспектов страхования современного периода.

Представленная книга учитывает современные тенденции развития страхового законодательства и правоприменительной практики. Содержание учебника следует охарактеризовать как практико-ориентированное. Изложены дискуссионные вопросы современного состояния правового регулирования страховых отношений в России.

Настоящее издание содержит актуальный материал, соответствующий законодательству по состоянию на май 2020 г., имеются теоретические и практические выводы, глоссарий страховых терминов, список рекомендуемой литературы и тестовые задания для проверки знаний. К каждой главе сформулированы контрольные вопросы.

Структура учебника соответствует программе учебной дисциплины «Практикум по страховому праву» (уровень бакалавриата). Содержание книги адаптировано в том числе для использования при освоении программы научно-исследовательского семинара № 1 магистрантами, обучающимися по программе «Магистр частного права». Кроме этого, учебник может быть использован для изучения курса «Страховое право» обучающимися по программам бакалавриата, специалитета и магистратуры любых направлений подготовки, а также представлять интерес для аспирантов, преподавателей высших юридических и неюридических учебных заведений, практикующих юристов и всех, кто интересуется проблемами современного страхового права.

УДК 347.4(075.8)

ББК 67.404.2я73

© Василенко Н. В., 2021

© ООО «Проспект», 2021

ВВЕДЕНИЕ

Роль страхования в современном обществе сложно переоценить, так как именно страхование способствует нивелированию разнообразных рисков в предпринимательской и бытовой сфере: природных, техногенных, рисков изменения законодательства, конъюнктуры рынка, нарушения обязательств контрагентами и других. Происходит постоянное усложнение жизненного уклада в связи с использованием технических средств, что приводит к возникновению новых опасностей, которые возможно компенсировать полностью или частично с помощью страхования. Развитие российского страхового рынка, однако, не столь динамично, как может представляться. По объему собираемых страховых премий Россия значительно уступает многим странам, имеется диспропорция в добровольном и обязательном страховании в пользу последнего, страхование в Российской Федерации пока не стало традиционным и широко используемым в добровольном порядке инструментом экономической защиты имущественных интересов. Причины такого состояния разнообразны: от особенностей исторического развития до несовершенства действующего законодательства.

Страхованию в последнее время уделяется значительное внимание в научной литературе, однако следует отметить, что большинство работ фрагментарны, посвящены отдельным аспектам различных видов страхования и экономической стороне страховой деятельности. Сохраняется потребность в объемной работе, включающей теоретические вопросы страхования, характеристику уровня правового регулирования отношений по страхованию, иностранный опыт, а также анализ теоретической и практической проблематики.

На сегодняшний день по многим вопросам страхового права отсутствуют устоявшиеся доктринальные представления и единообразная судебная практика, правовое регулирование страховых отношений нуждается в совершенствовании. Представленный учебник «Страховое право», являясь в целом классическим, в то же время отражает тенденции развития научной мысли в сфере страхования, что особенно проявляется при характеристике отдельных видов страхования, неурегулированных нормами права.

Настоящий учебник посвящен вопросам страхового права, представляет собой наиболее полное фундаментальное исследование теоретической и практической сферы страхования. Он фактически фиксирует достигнутый уровень теоретического осмысления института страхования на современном этапе. В учебнике системное изложение материала способствует получению качественного знания и направлено на успешное усвоение информации по базовым теоретическим вопросам: сущность, признаки, цели, функции страхования; объект и предмет страхования; страховой интерес как необходимое условие возникновения страховых отношений; виды страховых отношений; субъекты страхового дела и участники отношений по страхованию. В учебнике подробно рассматривается вопрос о системе источников правового регулирования страховых отношений, их взаимном соотношении и конкуренции. Важным элементом для понимания современных процессов в страховой сфере служит информация об историческом пути института страхования.

Элементы договора страхования рассмотрены в учебнике в значительно более детальном виде по сравнению с тем, как данный институт изучается в курсе гражданского права.

Особенная часть учебника представлена главами 4–8 и посвящена видам страхования, которые изложены в соответствии с критерием объекта страхования. Выделяются имущественные виды страхования (страхование имущества, страхование ответственности и страхование рисков, не связанных с утратой, повреждением имущества или возникновением ответственности, включая перестрахование) и виды личного страхования (страхование жизни, страхование от несчастных случаев и болезней, негосударственное пенсионное страхование, добровольное медицинское страхование). Изложение материала по имущественным видам страхования дифференцировано детально по отдельным разновидностям такого страхования: по видам имущества, основаниям наступления гражданской ответственности и видам иных рисков, что способствует наилучшему результату усвоения тематики страхового права. Обособление в качестве отдельной главы комплексных видов страхования призвано показать не только особенности таких видов, но и закономерности комплексного страхования.

Рассмотрение отдельных видов страхования подчинено единой схеме. Сначала определяются: место вида страхования в системе; наличие логических и правовых связей между видами; объекты страхования; субъекты страхования и источники правового регулирования. Затем излагаются существенные и иные условия в порядке значимости (страховой риск, момент наступления страхового случая, страховая сумма, страховая выплата, срок действия страхования); а также особенности в правах и обязанностях сторон договора страхования.

В данном учебнике проанализированы многие дискуссионные вопросы, даны комментарии к существующей палитре мнений. С одной стороны, в учебнике изложены основы теоретических знаний о страховании, с другой – представлен широкий комплекс правовых и правоприменительных проблем в разделах «Доктрина» и «Судебная практика» в рамках каждого параграфа. Это направлено на активизацию мыслительного процесса студентов, ориентирование на поиск самостоятельных решений проблемных ситуаций.

Настоящий учебник, предназначен для обеспечения учебной литературой дисциплин, реализуемых кафедрой гражданского права Московского государственного юридического университета имени О.Е. Кутафина (МГЮА), в силу чего комплекс рассматриваемых в нем отношений в основном имеет частноправовой характер. Учебник предназначен для студентов различных уровней образования: бакалавриата, специалитета, магистратуры. Он полностью соответствует требованиям ФГОС ВПО к содержанию и уровню подготовки выпускников по направлению независимо от формы обучения.

При написании учебника учтены новейшие изменения законодательства (на июнь 2020 года), теории, правоприменительной практики, что придает актуальность содержащейся в учебнике информации.

Практико-ориентированный характер учебника проявляется в анализе позиций высших судов и конкретных решений судебных инстанций различного уровня. Рассмотрение сложившейся судебной практики по разнообразным вопросам часто дается в динамике для определения вектора изменений в подходах к рассматриваемым вопросам.

Материал учебника является основой для подготовки к различным формам проведения практических занятий, для формулирования заданий к рубежному контролю и промежуточной аттестации, для написания курсовых и контрольных работ. В каждой главе сформулирован перечень вопросов, необходимых для проверки приобретенных знаний, в конце учебника имеются тестовые задания и список нормативных правовых актов, материалов судебной практики и литературных источников.

Данный учебник призван способствовать получению системного и качественного знания, которое впоследствии может быть применимо при осуществлении профессиональной деятельности юриста в различных сферах: нормотворческой, правоприменительной, экспертно-консультационной и педагогической. Возможно, некоторые из сегодняшних студентов в будущем займутся научными исследованиями в сфере страхования, что будет способствовать совершенствованию как теоретической методологии страхования, так и страхового законодательства.

Автор учебника надеется, что настоящее издание окажется полезным для аспирантов, работников практической сферы страхования, преподавателей высших учебных заведений и всех интересующихся проблематикой страхования.

Глава 1. ОБЩАЯ ХАРАКТЕРИСТИКА СТРАХОВАНИЯ

- История развития страховых отношений: страховые отношения в контексте мировой истории; развитие страхования в России.

- Понятие и объекты страхования. Функции и принципы страхования.

- Виды страхования: классификация видов страхования

- в зависимости от объекта страхования.

- Особенности имущественного и личного страхования.

- Классификации страхования по иным критериям.

- Формы страхования: добровольное и обязательное страхование. Обязательное государственное страхование.

- Взаимное страхование.

§ 1.1. История развития страховых отношений

1.1.1. Страховые отношения в контексте мировой истории

Лучше всего содержание отношений раскрывает процесс их становления и развития, поэтому сначала остановимся на некоторых показательных эпизодах из истории страхования, начиная с древнейших времен и заканчивая современным периодом.

Не имея возможности полностью обезопасить себя от многочисленных опасностей, которые могут привести к причинению вреда имуществу, жизни или здоровью, человек стремился во все времена уменьшить риск неблагоприятных последствий. Можно оказаться жертвой катастрофы, ограбления, внезапно заболеть, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли, может возникнуть имущественная ответственность перед третьими лицами и т.д. В этих и во множестве других случаев возникает необходимость заранее продумать средства минимизации вредоносных последствий от различных опасностей.

Арсенал защитных средств разнообразен: самострахование (внесение денежных сумм в качестве вклада в кредитную организацию для формирования определенного капитала, который можно использовать на покрытие ущерба; создание резервных фондов юридическими лицами; на государственном уровне – формирование материального резерва необходимых товаров); обеспечительные меры (поручительство, залог, удержание вещи и др.), применение солидарной или субсидиарной ответственности и другие. Нередко на разных этапах государственности можно наблюдать включение в акты органов государственной власти правил, обеспечивающих имущественные интересы одних лиц за счет других в публичных целях.

Так, на начальном этапе русской государственности имелись попытки государства установить имущественную ответственность за уголовное деяние. В статье 6 памятника древнерусского права ХI века «Русская Правда» говорится: «Если кто убьет княжеского мужа, совершив на него нападение, и убийца не будет пойман, то платит за него 80 гривен та округа, где найден убитый. Если же убит простой человек, то округа платит 40 гривен»1. Данные установления были необходимы для того, чтобы покончить с кровной местью, существовавшей в Древней Руси, и перейти к более цивилизованному «отмщению» в виде имущественного возмещения. Сбор повинности с округи за убийство был необходим, чтобы семья убитого чувствовала себя отомщенной. Доказательством этого является ст. 8 «Русской Правды»: «Если убийство совершено не умышленно, а в ссоре или на пиру при людях, то убийца выплачивает виру (денежный штраф) также с помощью округи. Если кто откажется от участия в уплате дикой (подушной) виры, тому округа не помогает в уплате за него самого, и он сам за себя тогда платит».

Указанные выше защитные средства хотя и имеют некоторое сходство со страхованием, однако к страхованию не относятся2. Тем не менее применение самострахования, иных обеспечительных мер в частных или публичных интересах происходило с древности и до наших дней параллельно со страхованием, поэтому нередко исследователи ошибочно толковали в пользу страхования возникшие отношения. Например, М.Б. Смирнова в своих трудах упоминает, что «первые начальные формы страхования нашли отражение в Законах Хаммурапи (1792–1750 гг. до н.э.). Так, по параграфу 48 в случае наводнения или засухи заимодавец не может требовать ни процентов с долга за этот год, ни хлеба с участка, подвергшегося стихийному бедствию»3.

По данному высказыванию следует возразить, что возложение бремени от наступления неблагоприятных последствий засухи или наводнения на материально более обеспеченное лицо, во-первых, является отголоском первобытно-общинного строя, а во-вторых, воплощением экономического интереса государства в поддержании основного производителя, который в случае разорения не сможет обрабатывать землю и платить подати. Следовательно, страхованием не является.

В свою очередь самострахование не является какой-либо формой страхования, так как не представляет собой правоотношения.

На ранних этапах развития человеческого общества зарождение отношений, явившихся прообразом страхования, происходило вследствие необходимости распределения ущерба между определенным кругом лиц (отношения взаимопомощи). Данная модель устанавливалась первоначально соглашением сторон, затем могла быть закреплена законом. В Древнем Вавилоне, Индии, Египте участники торговых караванов часто заключали между собой договор, по которому стороны соглашались сообща нести убытки, наступавшие у кого-либо из них в результате ограбления, кражи или пропажи товара. Заключали соглашения о взаимном распределении убытков от кораблекрушений и иных опасностей финикийские и греческие купцы, от падежа скота – палестинские и сирийские скотоводы.

|

Важно! Первой исторической формой, в которой зародилось страхование, было взаимное страхование. Соглашения о взаимодействии могли быть двух видов: – во-первых, участники предприятия формировали общий фонд, который расходовался на цели покрытия ущерба. На первых этапах это было эпизодически, нерегулярно; – во-вторых, участники договаривались о той сумме, которую каждый из них пожертвует при наступлении неблагоприятных событий (без фактического создания фонда). |

«Появление взаимного страхования было вызвано необходимостью распределения возможных убытков и явилось следствием развития общественных отношений и углубления разделения труда»4.

Взаимное страхование обеспечивало имущественные интересы, связанные с объектами как имущественного страхования, так и личного. В Древней Индии и Древнем Египте возникали прообразы профессионально-корпоративных организаций в среде ремесленников по типу касс взаимопомощи, которые при наступлении несчастных случаев и смерти их членов оказывали материальную помощь семьям.

Позже страхование приобретает регулярную основу, формирование страхового фонда происходит путем передачи всеми участниками взаимного страхования периодических платежей, размер которых мог зависеть от ряда факторов. Так, в Древнем Риме начиная с V века до н.э. создавались постоянные организации в виде профессиональных союзов и коллегий, которые объединяли своих членов на основании профессиональных, религиозных и иных интересов. Члены коллегий уплачивали взносы, что способствовало формированию капитала, который помещался «в рост» под проценты. Первоначально коллегии брали на себя оплату и часто организацию похорон своего участника (что было в Древнем Риме затратным), в связи с чем получили наименование погребальных (collegia funeraticia). Как писал В.К. Райхер: «Римские профессионально-корпоративные коллегии мы вправе рассматривать как наиболее ярко выраженные в условиях античного общества организации взаимного страхования, главным образом на случай смерти»5.

Уже позже, во II–I вв. до н.э., функции коллегий расширялись, а правила конкретизировались: в случае болезни либо увечья участника коллегия выплачивала определенную денежную сумму, а при наступлении смерти так же брала на себя расходы по погребальным церемониям или компенсации семье умершего. Просрочка уплаты взносов или самоубийство члена коллегии приводили к утрате права на компенсацию. Накопление денежных средств в страховых фондах явилось основой формирования обособленного имущества, необходимого для возникновения конструкции юридического лица.

После падения Римской империи пройдет несколько столетий, прежде чем в Западной Европе возникнет институт взаимопомощи, аналогичный римскому, в рамках таких объединений, как гильдии и цехи (Англия (IX–XII вв.), Германия (XI–XII вв.), Дания (XII в.). В отличие от римской данная разновидность взаимного страхования была основана не на формировании фондов, а на обязанности последующего возмещения членами гильдии возникших у одного из участников убытков. Исследователи отмечают значительные неудобства данной формы6: она не гарантировала быстрое возмещение убытков и порождала неопределенность в размере возмещения, поэтому в Средние века была значительно видоизменена. Произошел переход к системе регулярных взносов, что позволяло сформировать страховой фонд (кассу) и осуществлять покрытие разнообразных рисков, связанных с жизнью и здоровьем, с имуществом и профессиональными интересами участников. В уставах некоторых гильдий предусматривалось даже возмещение убытка, понесенного членом гильдии при разорении от любых причин. Например, в 1471 году Ганзейский союз возместил немецким купцам, имевшим в Новгороде свой двор, потери, понесенные при завоевании города Иваном III.

Забегая вперед на несколько столетий, следует проследить дальнейшее развитие страхования от несчастных случаев и болезней в рамках профессиональных объединений. На смену цехов и гильдий пришли профессиональные союзы промышленных рабочих, которые создавали страховые кассы для выплат членам профсоюза в случае причинения вреда жизни или здоровью работника на производстве или в связи с болезнью.

В Средние века формируется страховая терминология. «Законодателями» в этом вопросе стали флорентийские, венецианские и генуэзские купцы, которые вели в XII–XV вв. активную морскую торговлю со странами Ближнего Востока. Уже в это время употреблялись такие выражения, как «assurazioni», «risigo», «praemia», «pollizza». От первого производными являются современные «Assurance» (фр.) и «Insuranse» (англ.), означающие страхование, а в трех последующих явно угадываются: риск, премия и полис.

Значительное развитие страхования на случай смерти происходит в XVII веке. Итальянский экономист Лоренцо Тонти предложил использовать для финансовых расчетов в сфере страхования возраст застрахованных лиц. Разработанные таблицы смертности различных возрастных групп послужили началом использования в страховании вероятностных характеристик страхового риска, а так же накопительных элементов, использующихся в страховании жизни.

Страховой проект Тонти получил наименование «тонтинные займы» и имел распространение в европейских государствах, в первую очередь во Франции. Тонти организовал сбор средств, которые направлялись правительству Франции в качестве заемных. Заем осуществлялся под условием выплаты процентов тем участникам, кто оставался в живых на момент очередной выплаты. Последний оставшийся в живых получал всю сумму займа. Позднее Тонти разработал проект страхования ренты по аналогии с «тонтинным займом», по которому группа лиц формировала рентный капитал, причем размер взносов рассчитывался на основании таблиц смертности. Каждый участник получал ренту (доход от капитала), пока был жив. Весь объем ренты делился между оставшимися в живых участниками соглашения, которых с каждым годом становилось все меньше. Выплата основного капитала в зависимости от условий соглашения могла осуществляться: 1) если оставался последний участник или несколько участников; 2) если истекал срок соглашения. Во Франции было даже учреждено несколько государственных тонтин, в которых именно государству в управление передавался рентный капитал.

Это была одна из ранних форм страхования жизни (накопительного страхования на случай наступления определенного события, в частности – смерти), которая сегодня считается во многих государствах противозаконной, например, в Великобритании. Выплата по «полису для последнего пережившего» часто приводила к намеренному содействию в сокращении численности участников, и в связи с этим сегодня считается неприемлемым условием страхования жизни.

В XVI–XVII веках в Европе появляются первые общества взаимного страхования, сформированные не по принадлежности участников к определенной социальной группе, а по страхуемым интересам. Например, в 1650 г. во Франции возникает «Страховая камера» – первое взаимное общество, занимавшееся страхованием от огня. После Лондонского пожара 1666 года аналогичные учреждения стали образовываться и в Англии («Hand in Hand», «Friendly Society fire office»), а позже и в других странах. Новые веяния затронули и гильдии. К участию в кассах гильдий постепенно стали допускаться посторонние лица, из-за чего взаимное страхование постепенно утрачивало свой замкнутый корпоративный характер.

Зарождающиеся тенденции, а так же активное формирование капиталов в Средние века и в Новое время, появление социальной прослойки, являвшейся системообразующей капиталистического общества, предопределили качественный скачок – переход от взаимного страхования к коммерческому. Первыми в Западной Европе коммерческие страховые учреждения – акционерные страховые общества – возникают во второй половине XVII в. в Великобритании и Франции. К началу XIX столетия они серьезно потеснили общества взаимного страхования в большинстве стран Запада.

|

Важно! Следующей после взаимного страхования формой организации страховой деятельности является коммерческое страхование. Возникновение коммерческого страхования оказалось возможным в результате: – формирования правовых инструментов для проведения страховых операций как самостоятельной деятельности; – обособления страхового фонда от имущества таких объединений, как гильдии, общества взаимного страхования для целей индивидуального несения риска страховой опасности; – формирования статистических основ оценки достаточности взимаемых средств (в виде статистических данных, таблиц смертности и методов их обработки). |

Основные отличия коммерческого страхования от взаимного:

– в коммерческом страховании выплата страхового возмещения происходит за счет средств страхового фонда, который формируется за счет страховых взносов, а так же собственных средств страховщика;

– в зависимости от предельной суммы возможной выплаты и степени страхового риска страховщик рассчитывает страховую премию – плату за страхование. Во взаимном страховании платы как таковой нет, поэтому считается, что взаимное страхование осуществляется на безвозмездной основе;

– возникают двусторонние отношения между страхователем и страховщиком, в отличие от взаимного страхования, где отношения носят многосторонний характер.

Доктрина. Развитие взаимного и коммерческого страхования можно охарактеризовать цитатой из исследования Е.И. Ивашкина: «Диалектика исторического развития двух форм организации страхового фонда страховщика выражалась в том, что первичная форма удовлетворения потребностей в страховой защите обеспечивалась преимущественно взаимным страхованием, которое впоследствии вытеснялось, либо дополнялось коммерческим, либо сосуществовало с последним. Подобные отношения между коммерческими и взаимными страховыми организациями обусловили становление системы гармонизированной самоорганизации страхового рынка, которая создавала условия здоровой конкуренции на страховом рынке»7.

Взаимное и коммерческое страхование в ходе экономического и общественного развития образовывали довольно причудливые формы взаимодействия, используя позитивные элементы каждого вида.

Одной из таких форм является система андеррайтинга8 в Англии Lloyd’s of London, или просто страховая корпорация «Ллойд». Лондонский Ллойд получил свое название по имени владельца кофейни, расположенной недалеко от Тауэра и популярной в XVII веке среди моряков, купцов и владельцев судов. В кофейне постоянно шел обмен новостями, изготавливались рукописные листы, в которых собирались сведения о морских судах и морских авариях (с 1696 г. Ллойд начал выпускать три раза в неделю типографский бюллетень «Новости Ллойда», который выходит и по сей день), заключались договоры страхования. Страховые договоры заключались представителями страховщиков – андеррайтерами и страховыми брокерами, представлявшими клиентов. При страховании значительных объемов ценностей договоры заключались с несколькими андеррайтерами, в которых указывались страхуемый интерес и сумма, на которую подписывается каждый андеррайтер. В 1771 году участники страхового рынка Ллойда объединились в ассоциацию. До реорганизации в корпорацию в 1991 году Ллойд состоял из 430 синдикатов, объединявших более 30 тысяч физических лиц, каждый из которых отвечал по страховым обязательствам синдиката определенной суммой. Каждый синдикат возглавлял андеррайтер, принимавший риск и распределявший его между членами синдиката.

Сегодня взаимное и коммерческое страхование сосуществуют практически во всех странах, так как имеется востребованность обеих форм. Взаимное страхование традиционно в мире имеет устоявшийся приоритет в морском страховании, страховании жизни, страховании профессиональной ответственности. Кроме этого по-прежнему наблюдается взаимодействие взаимного и коммерческого страхования. Глобальные экономические процессы с конца XIX – начала XX века, изменявшие конъюнктуру страхового рынка, неоднократно приводили к массовому переходу из одной формы в другую. То акционерные компании становятся взаимными обществами, то наоборот. Особенно данный процесс характерен для США.

В литературе некоторые авторы выделяют еще одну исторически сложившуюся форму страхования – социальное страхование9. Возникнув значительно позже – в XIX веке – как следствие уступки государственной власти систематической борьбе социальных низов за свои права, социальное страхование становится институтом социальной поддержки населения. Статус организаций, осуществляющих социальное страхование, особенности формирования фондов и их расходование позволяет говорить о значительных отличиях социального страхования от собственно страхования10. В § 2.1. главы 2 настоящего учебника будет дана характеристика отношениям в сфере социального страхования как отношениям публично-правового характера.

1.1.2. Развитие страхования в России

Своеобразие политического и экономического развития России в дореволюционный период, а тем более в ХХ веке, не могли не наложить отпечаток на правовые институты. Поэтому особенности нынешней ситуации в российском страховании следует искать в прошлом.

До конца XVIII века в России не было собственных компаний, которые занимались бы страхованием. Поэтому имевшиеся не слишком значительные потребности российских деловых кругов и знати обслуживали иностранные страховщики. Екатерина II Манифестом от 29 июня 1786 г. учредила Государственный заемный банк, при котором была открыта Страховая экспедиция для огневого страхования домов. Постепенно в законодательстве появляются нормы, непосредственно регулирующие отдельные виды страхования: морское, от огня, ипотечное. В Своде законов Российской империи было 5 статей, посвященных страхованию. Одновременно в России устанавливается запрет на деятельность иностранных страховщиков.

С одной стороны, учреждение страховой компании – явление позитивное, отражающее стремление власти использовать выработанные западом механизмы защиты экономической стабильности. С другой стороны, государственное управление в сфере страхования значительно тормозило внедрение этих механизмов. Жесткая централизация страхового фонда способствовала неповоротливости страхования, его неприспособленности к фактическим нуждам, что выражалось в завышенных страховых премиях и ограниченности страхуемых рисков.

Понадобилось почти сорок лет, прежде чем в сферу страхования пришел частный бизнес. Этому способствовало и само государство, которое стало поощрять развитие частной страховой деятельности. Так, учрежденное в 1827 году российское страховое общество от огня Торговый дом «Штиглиц и Ко» было освобождено от всех налогов, за исключением пошлины в 25 коп. с каждой 1 тыс. руб. собранной премии. Вслед за «Штиглиц и Ко» в 1835 г. было учреждено Второе Российское страховое общество от огня, в 1846 г. было учреждено страховое общество «Саламандра».

С течением времени обозначилась перспективность страхового бизнеса, в связи с чем наблюдался рост числа страховых компаний, а их привилегии неуклонно сокращались. Особенно бурное развитие акционерного страхования началось после реформы 1861 года. Если первое страховое общество «Штиглиц и Ко» в 1827 году обладало капиталом в 10 млн рублей, то к 1913 году российские страховые компании владели активами в размере 374 млн рублей11. В 1850-х годах было всего 5 акционерных обществ, а к началу 1890-х годов их число достигло 15. Вместе с тем растет число обществ взаимного страхования: к концу XIX века в стране их насчитывалось 78. Среди участников российского страхового рынка в конце XIX – начале XX присутствуют так же земские общества и иностранные страховые компании. Однако основные материальные ресурсы были сосредоточены в четырех крупнейших страховых обществах: «Россия», «Жизнь», «Санкт-Петербургское общество» и американское общество «Нью-Йорк». На их долю приходилось 70% всех действовавших договоров и 65% страховых премий12.

Первоначально при страховании крупных рисков (чаще всего от огня) без государственного участия было сложно обойтись, однако постепенно проблема финансовой устойчивости страховщиков была решена путем создания нескольких союзов российских страховщиков, которые обеспечивали взаимопомощь при крупных убытках, что свидетельствует о гибкости и приспособляемости частного бизнеса к условиям хозяйствования.

Личное страхование в большей степени развивалось в России в рамках профессиональных объединений (в частности, профсоюзов промышленных рабочих) как добровольное взаимное страхование. Однако в 1861 году Законом установлено обязательное создание страховой кассы на всех казенных предприятиях горнорудной отрасли. Отчисления рабочих в кассу составляли 2–3% в месяц от заработной платы, а управление делами кассы осуществляли сами рабочие. В ходе борьбы за свои права рабочие в России добились принятия законов 1912 г.: «О страховании рабочих от несчастных случаев» и «Об обеспечении рабочих на случай болезни». Эти законы обязывали работодателей страховать своих работников за счет собственных средств, что явилось окончательным оформлением в России социального страхования13. Страховые кассы постепенно превратились в солидные страховые учреждения, которые начали отходить от принципа взаимности и работать на коммерческой основе.

Середина и конец XIX века – начало системного теоретического осмысления страхового права в России. Первая серьезная отечественная работа по страховому праву появилась в 1875 г. – труд И.И. Степанова «Опыт теории страхового договора», положивший начало дискуссиям в этой сфере. Над вопросами страхования в рамках гражданского права задумывались многие российские цивилисты: А.А. Ноткин, С.Е. Лион, В.Р. Идельсон, А.Г. Гойхбарг и другие.

Революция 1917 года положила конец свободному страхованию по причине фактической национализации всех доходных отраслей и предприятий, в том числе страхового дела. Первоначально Декретом СНК РСФСР от 23.03.1918 был учрежден государственный контроль над всеми видами страхования (кроме социального), который возглавлялся Комиссариатом по делам страхования. Позже Декретом Совнаркома РСФСР от 28.11.1918 № 1782 «Об организации страхового дела в Российской Республике» была объявлена государственная монополия на «страхование во всех его видах и формах», дабы контролировать все денежные потоки. Руководство имущественным страхованием передавалось Декретом Пожарно-страховому отделу при Высшем Совете Народного Хозяйства, а проведение операций по страхованию жизни – сберегательным кассам.

Оформление советской системы страхования произошло 06.10.1921 в связи с изданием Декрета СНК РСФСР «О государственном имущественном страховании», когда в составе Наркомфина было создано главное управление страхования – Госстрах. Декретом СНК РСФСР от 06.07.1922 «О государственном страховании» Госстраху предоставлено право осуществлять добровольное страхование жизни и здоровья людей. Положение о государственном страховании было утверждено ЦИК СССР и СНК СССР 18.09.1925. Главным источником правового регулирования страховых отношений в Советской России стали инструкции Госстраха.

Теоретические исследования правовой природы страхования и иных доктринальных вопросов с установлением государственного страхования практически прекратились. А невозможность в силу идеологии критики приводила к превалированию работ, в которых авторы обосновывали необходимость и полезность государственной монополии на страхование.

Правда, в 20-е годы увидели свет работы В.И. Серебровского: «Очерки советского страхового права» 1925 г., «Страхование» 1927 г., в которых ученый продолжал исследование вопросов, сформулированных дореволюционной российской доктриной. Результаты этих работ оказались невостребованными в тот период, однако не утратили своего значения и активно изучаются сегодня. Как писал Ю.Б. Фогельсон: «Благодаря работам В.И. Серебровского не были забыты дореволюционные отечественные исследования страхового права и современные авторы смогли возобновить их, продолжая прерванную традицию»14.

Экономическая ситуация послевоенного периода, необходимость участия во внешнеторговых отношениях вызвала к жизни выделение из состава Госстраха Управления иностранного страхования (Ингосстрах), осуществлявшего деятельность по обслуживанию внешнеэкономических операций с участием иностранных контрагентов.

Монополия Госстраха в СССР закончилась с принятием Закона СССР от 26.05.1988 № 8998-XI «О кооперации в Союзе Советских Социалистических Республик»15, который разрешил организовывать кооперативные страховые учреждения. Постановление Совета Министров СССР от 19.06.1990 № 590 «Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах»16 расширило формы организации страхового дела, а постановление Совета Министров СССР от 16.08.1990 № 835 «О мерах по демонополизации народного хозяйства»17 поставило государственные, акционерные, взаимные и кооперативные общества и ассоциации в равные условия для развития конкуренции в сфере страховой деятельности и повышения качества страховых услуг. Затем Закон РСФСР от 25.12.1990 № 445-1 «О предприятиях и предпринимательской деятельности»18 закрепил частную собственность граждан. Постановлением Правительства РФ от 10.02.1992 № 76 «О создании Российской государственной страховой компании»19 Росгосстрах был преобразован в акционерное общество.

Не сразу в структуре власти был определен орган контроля за осуществлением страховой деятельности. Сначала было принято Временное положение от 10.06.1991 «О порядке лицензирования страховой деятельности на территории Российской Советской Федеративной Социалистической Республики», в котором обязанности по контролю за страховой деятельностью были возложены на Министерство финансов РСФСР. Затем Указом Президента РФ от 30.07.1992 № 808 «Об утверждении Положения о Государственном страховом надзоре Российской Федерации»20 для контроля и надзора за страховой деятельностью был образован специальный орган, который через два месяца в свою очередь был преобразован в Федеральную инспекцию по надзору за страховой деятельностью21.

Работа по принятию единого законодательного акта, регулировавшего бы отношения в сфере страхования, увенчались принятием Закона РФ от 27.11.1992 № 4015-1 «О страховании»22. В 1996 году вступила в действие часть II Гражданского кодекса Российской Федерации, глава 48 которого посвящена договору страхования, благодаря чему нормативная база страхования была значительно расширена.

Создание работоспособной страховой системы в Российской Федерации в 90-е годы ХХ в. и начале ХХI в. столкнулось с необходимостью защиты страхового рынка от финансово более сильных иностранных страховых организаций и их дочерних компаний. Российским страховщикам, не обладающим такими финансовыми и репутационными возможностями, как у них, не было возможности «выжить» в конкуренции с ними. Вследствие этого в Российской Федерации реализована политика протекционизма, благодаря которой были установлены ограничения для осуществления иностранными страховщиками, их дочерними компаниями, а так же российскими юридическими лицами с участием иностранного капитала, наиболее доходных видов страхования23. Постепенно режим смягчается.

Доктрина. Сформировано мнение о том, что принятая в конце XVIII – начале XIX веков, а затем в период Советской власти в России модель государственной системы страхования в значительной степени тормозила развитие страхования. Это сказывается и сейчас, так как имеются многочисленные проблемы в законодательной, правоприменительной и доктринальной сферах, а, главное, в устойчивом менталитете населения России. Добровольное страхование в нашей стране пока не стало неотъемлемой частью повседневной жизни, поэтому наиболее доходными являются виды обязательного страхования. По мнению И.В. Макерова, высказанного в 2012 году, «совершенствование законодательства в сфере страхования не дало желаемых результатов, страховая система России так и не стала источником инвестиций в экономику страны. С достигнутых в 2001 г. 3% и ожидаемых 5% доля средств страхования в валовом внутреннем продукте России снизилась до 2,5%»24.

Конечно, сложно за несколько десятилетий настроить конкурентоспособную систему страхования, должно пройти время для формирования условий финансовой устойчивости страховых организаций. Хотя сделано немало. Возникла многоуровневая система правового регулирования страховых отношений, многочисленные законы устанавливают особенности осуществления тех или иных видов страхования. Совершенствуются доктрина и правоприменительная практика. Однако, несмотря на явный «прорыв», правовое регулирование страховых отношений явно не успевает за их динамичным развитием: появляются новые виды страхования, остающиеся в течение длительного времени не урегулированными нормативными актами; изменяются условия хозяйствования, что требует и изменения законодательства. Обсуждаемая сегодня реформа главы 48 Гражданского кодекса РФ не за горами.

ВЫВОД. Страхование следует отличать от самострахования и иных способов и защитных мер, направленных на стабильность имущественного состояния физических, юридических лиц и публичных субъектов. Зарождение и развитие страхования на ранних этапах человеческой истории происходило в виде взаимного страхования, которое в Средние века начало сменяться коммерческим страхованием. Развитие коммерческого страхования не прекратило традицию взаимного страхования. И по сей день они существуют параллельно, нередко образуя причудливые формы, совмещающие элементы и коммерческого, и взаимного страхования.

В России возникновение и развитие страхования как сферы хозяйственной деятельности произошло достаточно поздно – в ХVIII–XIX веках при государственном стимулировании данной сферы. Особенности политического и экономического строя советской России в ХХ веке предопределили значительные проблемы и пробелы в правовом регулировании страховых отношений на современном этапе и устойчивость менталитета пассивного отношения к добровольному страхованию.

§ 1.2. Понятие, объекты, функции и принципы страхования

1.2.1. Понятие и объекты страхования

Дефиниция страхования может употребляться в широком и узком значениях. А.И. Худяков считает, что «в самом широком значении… «страхование» означает защиту условий своего существования от возможных неблагоприятных последствий чего-либо»25. Узкое значение пытаются обосновать представители различных научных направлений: экономисты, социологи, юристы и другие. Вследствие этого в узком смысле понятие страхования – это собирательный термин. Он означает, что:

1) страхование является сферой хозяйственной деятельности в современном обществе наряду с производством, общественным питанием, транспортными услугами, строительством и многими другими. Сфера страховых услуг – один из видов предпринимательской деятельности.

Страхование является многогранным явлением современной действительности, охватывающим все сферы жизни общества и государства – бизнес, государственное управление, частную жизнь граждан, деятельность разнообразных некоммерческих организаций;

2) страхование можно рассматривать как категорию экономическую, социальную и правовую.

Страхование, как экономическая категория, влияет на процессы, происходящие на микро и макроуровнях: создание источника внутренних инвестиций в экономику, обеспечение занятости трудовых ресурсов, а главное, поддержание устойчивого финансового положения участников различных общественных отношений. Признаками страхования как экономической категории являются:

– наличие денежных перераспределительных отношений;

– формирование страхового фонда26;

– обусловленность страхования наличием страхового риска как вероятности и возможности возникновения убытков или иных последствий от наступления страхового случая;

– производство страховой выплаты за счет сформированных страховых фондов.

Доктрина. По мнению Е.Ю. Грачевой и О.В. Болтиновой, «с экономической точки зрения, страхование – это совокупность экономических отношений по поводу образования, распределения и использования страховых фондов денежных средств, которые необходимы для покрытия непредвиденных расходов»27. С позиций права данными авторами особо подчеркивается, что страхование «как одно из звеньев финансовой системы РФ представляет собой совокупность финансовых отношений по образованию, распределению и использованию страховых фондов для покрытия последствий (потерь) при наступлении страхового случая, а также для предотвращения этих последствий, являющихся предметом правового регулирования финансового права»28.

Страхование как общественно-социальная категория представляет собой модель перераспределения материальных ресурсов, аккумулированных в специальных страховых фондах, в пользу лиц, имеющих потребность в поддержании их имущественного статуса в связи с определенными жизненными обстоятельствами, значительно ухудшающими их материальный достаток.

Перераспределение материальных ресурсов осуществляется в рамках системы социального страхования, включающей так же государственное пенсионное страхование и обязательное медицинское страхование. Использование преимуществ формирования и управления страховыми фондами при государственной поддержке и контроле в сфере обеспечения нуждающихся в имущественной защите граждан позволяет эффективно реализовывать социальную функцию государства.

Страхование как правовая категория является институтом права, имеющим межотраслевой характер. Отношения по страхованию очень многообразны, в связи с чем регулируются нормативными актами, имеющими принадлежность к гражданскому, административному, финансовому, налоговому праву, праву социального обеспечения и другим отраслям.

Нормы гражданского права регулируют отношения, связанные с заключением, исполнением и прекращением договора страхования, правами и обязанностями сторон договора страхования, основаниями возникновения ответственности, осуществлением отдельных видов страхования, в частности – обязательного и добровольного и др. аспекты.

Административные отношения, урегулированные нормами права, возникают в силу контроля и надзора за осуществлением страховой деятельности субъектами страхового дела.

Финансовые право регулирует отношения, которые возникают при формировании, перераспределении и использовании денежных средств страховых резервов, осуществлении инвестиционных проектов за счет средств страховщиков, пополнении оборотных средств государства за счет страховых ресурсов, финансировании из бюджета государственных программ в сфере социального страхования и т.д.

Нормы налогового права применимы к отношениям по уплате налогов и иных платежей в бюджет, при формировании, перераспределении и использовании денежных средств государственных социальных внебюджетных фондов, при предоставлении налоговых льгот, применении штрафных санкций и др.

Право социального обеспечения применимо к отношениям по социальному страхованию;

3) страхование является совокупностью общественных отношений, регулируемых нормами права. Такие отношения имеют как частноправовой, так и публично-правовой характер29.

Понятие страхования как комплекса правоотношений закреплено в п. 1 ст. 2 Закона об организации страхового дела. Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Доктрина. По мнению Ю.Б. Фогельсона, в определении ст. 2 Закона об организации страхового дела указаны основные квалифицирующие признаки страхования, позволяющие отграничить страховые отношения от иных сходных отношений (игр и пари, поручительства, самострахования и др.). Такими признаками являются:

1) направленность на защиту интересов;

2) защита осуществляется при наступлении определенных событий, обладающих признаками вероятности и случайности их наступления;

3) защиту осуществляет специализированная профессиональная организация, которая для этого из полученных премий (взносов) формирует специальные денежные фонды30.

|

Важно! Сущность и цель страхования – предоставление страхователю (застрахованному лицу) страховой защиты его имущественных интересов. Еще одной целью страхования является обеспечение финансовой устойчивости, которая возможна благодаря специально созданным страховым фондам. На макроэкономическом уровне целями, определяющими государственную поддержку страхования, являются: 1) обеспечение непрерывности общественного воспроизводства; 2) освобождение государства от дополнительных расходов; 3) стимулирование научно-технического прогресса (например, путем страхования рисков) и экономического развития (путем концентрации и инвестирования ресурсов). |

Страховая защита – это собирательный термин, состоящий из: защиты психологической, экономической и правовой:

1) защита психологическая предполагает переложение на страховщика бремени неблагоприятных последствий от наступления страхового случая. По образному выражению Г.В. Шершеневича, «страхование, как торговая сделка, предполагает возмездность, выражающуюся в страховой премии, уплачиваемой страхователем за освобождение себя от страха»31;

2) защита экономическая определяется страховыми выплатами при наступлении страхового случая, предоставлением имущества или осуществлением иных действий, направленных на восстановление материального состояния лица, чьи интересы застрахованы. В литературе отмечается, что употребление терминов «возмещение ущерба», «возмещение вреда» и «компенсация убытков» неприменимо к страхованию, так как у страховщика нет обязанности по возмещению, а только по осуществлению страховой выплаты, которая в личном страховании, как правило, не привязана к фактическим убыткам, а в имущественном страховании хотя и рассчитывается, исходя из убытков, но может быть не равна им;

3) защита юридическая выражается в наличии страхового обязательства, предоставляющего кредитору (страхователю, выгодоприобретателю) право требовать от страховщика исполнения своей обязанности по страховой выплате (или иному предоставлению) при наступлении страхового случая.

Объекты страхования. Объектом страхования всегда является имущественный интерес, независимо от того, заключается ли договор личного или имущественного страхования. Это следует из ст. 4 Закона об организации страхового дела, в соответствии с которой объекты страхования различаются в зависимости от вида страхования:

– в страховании жизни эти интересы связаны с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью;

– в страховании от несчастных случаев и болезней интересы связаны с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни;

– в медицинском страховании – с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг;

– в страховании имущества – с риском утраты (гибели), недостачи или повреждения имущества;

– в страховании финансовых рисков – с риском неполучения доходов, возникновения непредвиденных расходов физических и юридических лиц;

– в страховании предпринимательских рисков – с риском возникновения убытков от предпринимательской деятельности и неполучения ожидаемых доходов;

– в страховании гражданской ответственности – с риском наступления ответственности за причинение вреда жизни, здоровью или имуществу других лиц; а так же с риском наступления ответственности за нарушение договора.

Имущественный интерес является объектом страховой защиты и имеет большое значение для понимания сущности страхования. Категория интереса – одна из ключевых в страховом праве, означает интерес в сохранении какого-либо блага, потребность. Именно поэтому сложилось представление о том, что «Без интереса нет страхования». Интерес в страховании (страховой интерес) можно определить как «осознанную страхователем или застрахованным лицом потребность в получении соответствующего имущественного предоставления в форме страховой выплаты в случае наступления события, являющегося страховым случаем»32. Подробнее о свойствах и значении страхового интереса в имущественном и личном страховании см. § 2.4. главы 2 настоящего учебника.

Законодательное закрепление имущественного интереса в качестве объекта страхования в Законе об организации страхового дела способствовало прекращению дискуссий по вопросу. Позиции, согласно которой объектом страхования всегда следует признавать интерес, придерживается большинство отечественных авторов33.

Тем не менее, в некоторых работах еще можно встретить попытки представить в качестве объекта личного страхования жизнь, здоровье, трудоспособность граждан, а в качестве объекта имущественного страхования – здания, сооружения, транспортные средства, домашнее имущество и другие материальные ценности34. Данная позиция не верна, так как страховщик не осуществляет фактическую защиту этих ценностей (охрану, хранение), в его обязанности входит лишь страховая выплата в денежном или натуральном выражении при наступлении страхового случая. Таким образом в качестве объекта страхования выступает не конкретное имущественное или неимущественное благо, а интерес, связанный с возможными негативными последствиями умаления данного блага.

Ошибочная версия подпитывается не вполне удачной (с точки зрения юридической техники) формулировкой п. 1 ст. 942 ГК РФ. Одним из существенных условий договора имущественного страхования указано «имущество или иной имущественный интерес», что позволяет некоторым авторам относить имущество к объектам страхования. На самом деле имущество или иной имущественный интерес (связанный с возникновением гражданско-правовой ответственности или убытками от деятельности или иных факторов) являются идентифицирующим средством предмета конкретного договора страхования. Благодаря их конкретизации страховщик может просчитать риски и предложить условия договора.

Еще одно заблуждение связано с п. 2 ст. 942 ГК РФ. В перечне существенных условий договора личного страхования указано застрахованное лицо. Данное условие вполне логично, так как событие, на случай которого заключается договор, связано с личностью застрахованного лица. Его особенности (возраст, заболевания, профессия и др.) влияют на степень вероятности наступления страхового события. Статья не называет имущественные интересы в личном страховании обязательным условием договора, в отличие от договора имущественного страхования. Так же в ст. 934 ГК РФ «Договор личного страхования» не содержится упоминание об имущественном интересе, в отличие от ст. 930 «Страхование имущества».

Доктрина. В связи с вышеприведенными различиями в условиях договоров имущественного и личного страхования в литературе высказывается несколько суждений: 1) в личном страховании интерес не является объектом страхования. На данное утверждение следует возразить тем, что при отсутствии интереса договор личного страхования представляет собой пари на чужую жизнь; 2) в личном страховании объектом может быть как имущественный интерес, так и неимущественный интерес35. В качестве примера приводится ситуация, когда договор страхования заключается страхователем в пользу застрахованного лица (близкого родственника) и страхователь материально не зависит от застрахованного лица. На первый взгляд действительно имущественный интерес страхователя отсутствует, однако следует учитывать, что в данном договоре подлежит страхованию интерес застрахованного лица, а не страхователя.

В научной литературе неоднократно указывалось на коллизию в законодательстве относительно объектов страхования. Перечень имущественных интересов, являющихся объектами страхования, в ст. 4 Закона об организации страхового дела сформулирован как исчерпывающий, а в Гражданском кодексе РФ ограничиваются только интересы, которые не могут быть застрахованы (с. 928 ГК РФ). Реализация принципа «Запрещено все, что не разрешено» соответствует публичному характеру отношений, регулируемых Законом об организации страхового дела, но не соответствует гражданско-правовому характеру договора страхования. Реальность сегодняшнего дня такова, что новые виды страхования, порождаемые потребностями экономической действительности, могут остаться неохваченными правовым регулированием в связи с отсутствием специального закрепления объекта в ст. 4 Закона об организации страхового дела.

1.2.2. Функции и принципы страхования

Функции страхования тесно связаны с целями страхования.

1. Наиболее значимой функцией страхования является защитная функция, которая проявляется в защите имущественных интересов страхователя (выгодоприобретателя) путем передачи или распределения рисков. Фонд, из средств которого осуществляется защита интереса, формируется как за счет собственных средств страховщика, так и из взносов (страховых премий) других страхователей. Поэтому говорят о распределении риска между многими лицами или о «выравнивании рисков».

2. Тесно связана с защитой интересов компенсационная (восстановительная) функция. Она имеет место и в имущественном, и в личном страховании. В имущественном страховании после наступления страхового случая осуществляется выплата определенной, обусловленной договором денежной суммы, благодаря чему происходит полное или частичное восстановление имущественной сферы страхователя (выгодоприобретателя). В личном страховании за счет страховой выплаты могут компенсироваться имущественные затраты, возникшие в связи с причинением вреда жизни или здоровью застрахованного лица, либо же такая выплата направлена на жизнеобеспечение, которое стало необходимым в связи с наступлением страхового случая.

3. Функция поддержания финансовой устойчивости проявляется, во-первых, на первичном уровне – в создании условий, необходимых для исполнения страховщиками взятых на себя обязательств. Закон об организации страхового дела определяет критерии финансовой устойчивости страховщика; меры, направленные на восстановление такой устойчивости; ограничения, связанные с размещением страховых резервов; обязанности по передаче страхового портфеля при невозможности исполнения обязательств и др. Во-вторых, страхование обеспечивает устойчивость финансовой системы в целом, так как защита интересов субъектов предпринимательской и иной коммерческой деятельности способствует стабильности гражданского оборота.

4. Выделяют так же сберегательную функцию (или инвестиционную), которая проявляется двояко. Во-первых, такой вид страхования, как страхование жизни (договоры, связанные с дожитием застрахованного лица до определенного возраста или наступления иного события), является накопительным. В течение срока действия договора страхователь уплачивает страховую премию в виде взносов, которые накапливаются и при наступлении страхового случая выплачиваются страховщиком выгодоприобретателю в виде страховой суммы. Кроме этого страхование на дожитие может предполагать включение в договор страхования условия об участии страхователя в инвестиционном доходе страховщика, в связи с чем общая сумма выплаты может увеличиться за счет процентов от дохода.

Во-вторых, сберегательная (инвестиционная) функция проявляется в возможности осуществления страховщиком инвестиционной деятельности. Инвестирование средств в различные активы способствует увеличению резервов страховых организаций и положительно влияет на макроэкономические процессы государства.

Доктрина. Некоторые авторы отрицают необходимость выделения инвестиционной функции по причине того, что «размещение страховыми организациями средств страховых резервов осуществляется в рамках отношений, не являющихся страховыми. Поэтому функцией страхования данное размещение не выступает»36.

5. Имеет место так же социальная функция, которая проявляется в защите частных интересов при осуществлении обязательных видов страхования (обязательное государственное страхование, ОСАГО, обязательное страхование ответственности перевозчиков за причинение вреда жизни и здоровью пассажиров, обязательное страхование ответственности владельцев опасных объектов и другие). Любой вид обязательного страхования отражает общественную заинтересованность в защите некоторых частных интересов, которую стихия рынка не обеспечивает или обеспечивает недостаточно. Так же социальная функция проявляется в добровольном личном страховании и обязательном социальном страховании.

6. Обеспечительная функция сегодня является наиболее обсуждаемой на страницах юридических изданий37, так как в судебной практике не раз при рассмотрении и разрешении определенных споров суды ссылались на обеспечительную функцию страхования, устанавливаемого в связи с предоставлением банками кредитов юридическим и физическим лицам. Причиной этого является законодательство, которое в ряде случаев предусматривает обязанность застраховать имущество (например, страхование предмета ипотеки, предмета договора ренты) в пользу третьего лица или ответственность (страхование договорной ответственности оценщиков, туроператоров, нотариусов, арбитражных управляющих и др.).

Доктрина. По мнению М.Ю. Арчакова, «большинство видов страхования в принципе не имеют обеспечительной цели, поскольку защищают лишь самого страхователя. Страхование ответственности по договору и страхование имущества в пользу третьего лица могут иметь обеспечительную цель. Однако она не является ведущей для страхования. Поэтому обеспечительная функция страхования в любом случае играет подчиненную роль»38.

Страхование нельзя отнести к способам обеспечения исполнения обязательств в связи с отсутствием акцессорности страхового обязательства. Исключение составляют договоры страхования предмета залога или личного страхования заемщика с условием изменения страховой суммы в соответствии с остатком задолженности по кредиту. После исполнения кредитного обязательства договор страхования прекращается, даже если его срок не истек, так как сократившаяся до нуля страховая сумма означает на будущее время отсутствие у страховщика обязанностей по страховой выплате39. Так же для разграничения страхования со способами обеспечения исполнения обязательств следует учитывать цели обеспечительных обязательств, не соответствующие страхованию: а) стимулирование должника к исполнению обязательств; б) защита интересов кредитора при нарушении обязательства40.

Доктрина. Некоторые выделяют еще предупредительную функцию, которая дает возможность проводить профилактические мероприятия, направленные на предупреждение наступления возможных убытков страхователей или их минимизацию41. Подразумевается возможность заключения договора страхования на более выгодных условиях при осуществлении страхователем действий, направленных на уменьшение страхового риска: установление сигнализации (противоугонной или противопожарной), изменение условий хранения и использования имущества и др.

Принципы страхования.

Принципы страхования имеют такое же важное значение, как и в целом принципы права. Они отражают особенности содержания данных отношений применительно к установленному правовому регулированию. Принципы права должны учитываться при регулировании отношений по аналогии. По мнению С.Г. Келиной и В.Н. Кудрявцева, «иметь представление о принципах права – это значит понимать его цели, задачи и методы применения, его основной смысл»42.

1. Принцип компенсации (не путать с возмездностью страховой услуги) означает обязанность страховщика при наступлении страхового случая осуществить страховую выплату в пределах размера возникших у страхователя (выгодоприобретателя) убытков. Расчет страхового возмещения в видах страхования, обеспечивающих защиту интересов, связанных с возникновением убытков, не может превышать размер убытков (или ущерба), в противном случае страхование приобрело бы признаки пари. Страховая выплата не обязательно в полной мере должна покрыть весь ущерб, ее размер зависит от условий договора и от той части рисков, которые принял на себя страховщик, поэтому она может быть менее убытков, но никак не более.

В личном страховании реализация принципа компенсации несколько отличается, так как не предполагает конкретно-стоимостное определение вреда, причиненного жизни и здоровью застрахованного лица вследствие невозможности такой оценки.

2. Принцип распределения рисков с использованием страхового фонда. Формирование страхового фонда, в том числе за счет собираемых страховых премий, определяет возможность распределения риска среди большого числа лиц. Хотя в страховом правоотношении обязанным лицом выступает страховщик и внешне именно на него возлагаются риски от страхового случая, однако данные риски хорошо просчитаны и статистически оправданы. Размер уплачиваемых страховщику страховых премий определяется применяемыми страховыми тарифами, обеспечивающими статистическую стабильность данного фонда, т.е. поддержание его в устойчивом состоянии, не предполагающем значительное уменьшение. Наоборот, расчет осуществляется с таким намерением, чтобы определенный процент оставался страховщику в качестве дохода и покрытия текущих расходов. По меткому выражению Ю.Б. Фогельсона, «использование статистических закономерностей для поддержания этого фонда в устойчивом состоянии является характерной чертой того способа защиты интересов, который представляет собой страхование»43.

3. Принцип эквивалентности. Рисковый характер договора страхования определяется: во-первых, невозможностью предугадать наступление страхового случая; во-вторых, невозможностью заранее определить размер причитающейся страховой выплаты. Суммы, передаваемые друг другу страхователем и страховщиком, всегда не эквивалентны. Тем не менее принцип эквивалентности присущ страхованию независимо от объемов предоставления по одному договору страхования, так как эквивалентность обеспечивается по совокупности всех сделок, заключенных конкретным страховщиком. Таким образом, размер полученных страховых премий по совокупности сделок за определенный период должен быть примерно равен сумме величин: расходам страховщика по страховым выплатам за этот же период, расходам на ведение деятельности и прибыли (в процентах).

Например, по закону об ОСАГО страховщик вправе получить доход в пределах 20% от общего объема полученных страховых премий, который включает прибыль страховщика и управленческие расходы. Оставшиеся средства предназначены для выплат по заключенным договорам страхования. Увеличение страховых тарифов в ОСАГО означает, что по итогам финансового года расходы страховщиков превысили запланированные значения.

Реализация принципа эквивалентности происходит путем применения для расчета страховой премии актуарно (экономически) обоснованных страховых тарифов, которые рассчитываются в соответствии со стандартами актуарной деятельности44. В соответствии со ст. 11 Закона об организации страхового дела страховые тарифы по добровольному страхованию рассчитываются страховщиками по видам страхования на основании статистических данных (в том числе статистических данных, собираемых, обрабатываемых и анализируемых объединениями страховщиков), содержащих сведения о страховых случаях, страховых выплатах, об уровне убыточности страховых операций не менее чем за три отчетных года. А по страхованию жизни – не менее чем за пять лет.

4. Принцип добросовестности и раскрытия информации в страховании имеет полезное значение для обеих сторон договора страхования. Данный принцип предъявляет к поведению сторон определенные требования, нарушение которых влечет негативные последствия в виде компенсации убытков, расторжения договора и признания договора недействительным. В большей мере это касается информации, необходимой для оценки страховщиком степени передаваемого на страхование риска.

Доктрина. Считается, что этот принцип предъявляет к поведению страхователя такие требования, которые обеспечивают соответствие условий заключаемого договора страхования статистическим данным по страховым случаям и страховым выплатам. И.И. Степанов писал: «Страховщик заменяет страхователя45 и поэтому по отношению к риску должен стоять в таких же условиях, как и последний. Всякое неравенство в этом случае будет противоречить существу страхового договора»46.

В потребительских договорах страхования традиционно страхователь является слабой стороной договора, в связи с чем принцип добросовестности (страховщика) усилен принципом защиты слабой стороны договора. Судебная практика в последние годы наработала общие подходы, связанные с реализацией данного принципа, что было отражено, к примеру, в «Обзоре судебной практики по делам, связанным с защитой прав потребителей финансовых услуг», утвержденном Президиумом Верховного Суда РФ 27.09.201747.

Доктрина. Ю.Б. Фогельсон выделяет еще один принцип страхования – принцип гарантированности получения страховой выплаты лицом, имеющим право на ее получение. По его мнению, данный принцип реализован в обязательных видах страхования, отражен, например, в ст. 3 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и применяется во взаимосвязи с другими принципами48.

Данная точка зрения не лишена рациональности. Гарантированность страховой выплаты можно усмотреть в упрощенном способе получения страховой выплаты (к примеру, в Законе об ОСАГО введено прямое возмещение ущерба (ст. 14.1.), предусматривающее возможность потерпевшего обратиться за выплатой к своему страховщику, а не к тому, который застраховал ответственность причинителя вреда), а так же в создании дополнительных гарантий, использующихся при финансовой несостоятельности страховщика (передача страхового портфеля, формирование компенсационных фондов профессиональными объединениями страховщиков).

ВЫВОД. Понятие страхования следует рассматривать: 1) как сферу хозяйственной деятельности; 2) как экономическую, правовую и социальную категории, а так же 3) как комплекс общественных отношений, направленных на защиту имущественных интересов физических, юридических лиц и публичных субъектов, который представляет собой защиту психологическую, экономическую и правовую.

Функциями страхования являются: защитная, компенсационная, функция поддержания финансовой устойчивости, сберегательная, социальная и обеспечительная.

К принципам страхования следует отнести: принцип компенсации, принцип распределения рисков, принцип эквивалентности, принцип добросовестности и раскрытия информации, принцип защиты слабой стороны, принцип гарантированности получения страховой выплаты.

§ 1.3. Виды страхования

1.3.1. Классификация видов страхования в зависимости от объекта страхования. Особенности имущественного и личного страхования

Группы однородных страховых отношений, типизированных по объекту, страховым рискам и другим специфическим признакам, определяющим условия страхования, называют видами страхования.

Наличие различных видов страхования свидетельствует о присутствии определенных особенностей, что требует отражения в нормативных правовых актах, правилах страхования и в договорах. Благодаря таким особенностям виды страхования можно классифицировать по различным критериям, но наиболее показательным и имеющим наибольшее прикладное значение является критерий объекта страхования.

Различия в объектах страхования предопределяют разные риски, принимаемые на страхование, порядок и условия определения страховой суммы и страховой выплаты, права и обязанности участников страхового правоотношения и иные важные особенности.

В предыдущем параграфе настоящего учебника дана подробная характеристика категории «объект страхования», под которым понимается имущественный интерес страхователя (выгодоприобретателя, застрахованного лица), защищаемый страховщиком специфическим способом, а именно – путем осуществления страховой выплаты при наступлении страхового случая.

Различные виды страхования в зависимости от объектов страхования закреплены в статье 4 Закона об организации страхового дела. Пункт 7 данной статьи группирует виды страхования на личное страхование и имущественное. В.К. Райхер полагал, что в основе такого деления должно лежать «деление по роду охраняемых страхованием благ (имущественных и личных), а вместе с тем и по роду угрожающих им опасностей и случайностей»49.

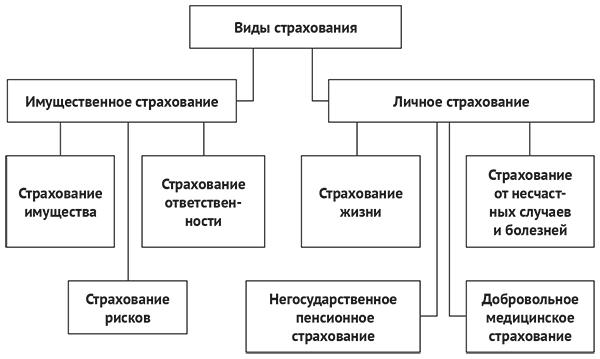

В соответствии с Законом об организации страхового дела к личному страхованию относятся:

1) страхование жизни;

2) страхование от несчастных случаев и болезней;

3) медицинское страхование.

Видами имущественного страхования являются:

1) страхование имущества, в том числе страхование финансовых рисков;

2) страхование предпринимательских рисков;

3) страхование гражданской ответственности, что предусматривает страхование деликтной и договорной ответственности.

| Важно! Основным критерием разграничения личного и имущественного страхования является защищаемый интерес. В личном страховании хотя этот интерес и имеет имущественный характер, но все же неразрывно связан с личностью застрахованного лица (его жизнью, здоровьем, обеспеченностью). Иные различия производны. |

Отличия личного и имущественного страхования

1. Наиболее значимое отличие заключается в защищаемом интересе: в имущественном страховании он связан с возможным ухудшением имущественного положения страхователя (застрахованного лица и (или) выгодоприобретателя). В личном страховании интерес определяется в связи с событиями в жизни застрахованного лица, которые, так же как и в имущественном, могут приводить к неблагоприятным имущественным последствиям (к примеру, ухудшению обеспеченности застрахованного лица). Главное, чтобы такие события затрагивали сферу личных неимущественных благ застрахованного лица.

2. В договорах личного и имущественного страхования различаются страховые риски: в договорах имущественного страхования это всегда риски убытков при наступлении определенных событий (страховых случаев), а в личном страховании – это причинение вреда жизни или здоровью, достижение определенного возраста или наступления иного события. Размер убытков в личном страховании не имеет правового значения, к тому же убытков может и не быть. Исключение составляет медицинское страхование, объектом страхования в котором Закон об организации страхового дела определяет имущественные интересы, связанные с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг).

3. В имущественном страховании размер страхового возмещения определяется в пределах страховой суммы, но не более фактических убытков. Разные виды имущественного страхования связывают с понятием «убытки» либо реальный ущерб (страхование имущества), либо реальный ущерб и упущенная выгода (страхование предпринимательских и финансовых рисков), либо даже возможность компенсации иных имущественных затрат – неустойки (в страховании договорной ответственности) и морального вреда (в страховании деликтной ответственности).

В личном страховании страховая выплата не связана с убытками и подлежит передаче выгодоприобретателю в виде установленной договором страховой суммы (кроме медицинского страхования).

4. В имущественном и личном страховании может различаться порядок страховых выплат. В имущественном страховании страховая выплата может осуществляться единовременно в виде предоставления денежной суммы или в виде натурального возмещения. В договорах личного страхования, по которым страховщик осуществляет защиту имущественных интересов, связанных с материальной обеспеченностью застрахованного лица (страхование жизни), страховая выплата может производиться периодически в виде ренты (аннуитета).

5. В договорах имущественного страхования страховой интерес проверяется страховщиком, в личном страховании – презюмируется.

Перечень видов страхования, указанных в Законе об организации страхового дела и в главе 48 Гражданского кодекса РФ, не совпадает, что, конечно, показывает несовершенство действующего страхового законодательства. Так, в ГК РФ нет упоминания о страховании финансовых рисков. В то же время ст. 970 ГК РФ содержит правило специального регулирования отношений по морскому страхованию, медицинскому страхованию, страхованию банковских вкладов, страхованию пенсий и страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков. Являются ли указанные виды страхования (кроме медицинского) подвидами названных в ст. 4 Закона об организации страхового дела видов страхования и как определить их место в системе, закон не уточняет.

Виды страхования, реализуемые сегодня в России, не исчерпываются перечнем, закрепленным в Законе об организации страхового дела и в Гражданском кодексе РФ.

К видам личного страхования, в частности, следует отнести так же негосударственное пенсионное страхование50. Негосударственное пенсионное страхование и страхование жизни сходны в том, что риски, принимаемые на страхование, не имеют вредоносного характера, связаны с дожитием застрахованного лица до определенного возраста или срока, либо с наступлением иного события. Объектом таких видов личного страхования являются имущественные интересы, связанные с материальной обеспеченностью застрахованного лица при наступлении возраста, срока или иного события.

Вопрос о соотношении страхования жизни и негосударственного пенсионного страхования является предметом обсуждения, но большинство авторов склоняется к тому, что необходимо признать страхование жизни и негосударственное пенсионное страхование самостоятельными видами личного страхования в силу особенностей пенсионного страхования по видам рисков, способам формирования страховой суммы и производства расчета страховой выплаты. Кроме этого, специфика проявляется в статусе особого участника правоотношения – негосударственного пенсионного фонда.

Имущественное страхование состоит из трех ветвей, каждая из которых имеет свою структуру, образованную отдельными подвидами страхования в зависимости от вида застрахованного имущества, ответственности или риска.

1. Страхование имущества объединяет такие разноплановые подвиды страхования, как страхование вещи и страхование имущественного права. Договоры страхования вещей имеют специфику в зависимости от видов вещей, риск утраты, недостачи или повреждения которых подлежит страхованию. Можно выделить страхование отдельных видов транспортных средств51, страхование недвижимости, страхование предмета залога52, страхование товара в обороте53 и другие подвиды.

Страхование имущественных прав сегодня представлено такими видами, как страхование банковских вкладов54, титульное страхование55.

Доктрина. В литературе продолжается дискуссия по вопросу соотношения титульного страхования и страхования имущества, а так же о применимости правил страхования имущества к титульному страхованию. С одной стороны, понятие имущества охватывает и категорию имущественных прав, а с другой стороны конструкция страхования имущества рассчитана в основном на страхование вещей. По мнению Ю.П. Свит, «во избежание смешения с иными видами имущественного страхования страхование имущества следует ограничить вещами. Этой трактовке соответствует и перечень возможных рисков при страховании имущества – утрата (гибель), недостача или повреждение. Все эти случаи, за исключением утраты, могут касаться лишь объекта материального мира, т.е. вещи»56.

2. Страхование гражданской ответственности сегодня включает страхование деликтной (ст. 931 ГК РФ) и страхование договорной (ст. 932 ГК РФ) ответственности. К дискуссионным относится вопрос о включении в систему страхования ответственности нового подвида – страхования профессиональной ответственности57. Научная дискуссия по поводу необходимости выделения данного подвида страхования гражданской ответственности ведется на фоне регулярного закрепления нормами закона страхования профессиональной ответственности отдельных субъектов (туроператоров, адвокатов, нотариусов, оценщиков и других).

Доктрина. Страхование гражданской ответственности иногда относят не к имущественному страхованию, а к самостоятельному виду, наряду с имущественным и личным страхованием58. Однако, как отмечается в литературе, в таком случае происходит смешение классификационных критериев59, а значит, такое разделение некорректно.

3. Страхование рисков. Данный подвид имущественного страхования включает многочисленные договоры страхования, заключающиеся в отношении рисков, не связанных с утратой, порчей, недостачей имущества или возникновением гражданской ответственности. Гражданский кодекс РФ содержит нормы, регулирующие страхование предпринимательских рисков, однако о страховании финансовых рисков в главе 48 не упоминается. Некоторое регулирование отношений по страхованию финансовых рисков кредитора содержится в п. 5 ст. 31 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Согласно данной норме, кредитор по обеспеченному ипотекой обязательству вправе так же застраховать свой финансовый риск, связанный с изменением цены предмета залога, получением меньшей суммы при его реализации, чем неисполненное обязательство по кредиту60.