автордың кітабын онлайн тегін оқу Договор о выдаче и использовании банковской карты и договор эквайринга в системе договоров об организации безналичных расчетов. Монография

Л.Г. Ефимова

Договор о выдаче и использовании банковской карты и договор эквайринга в системе договоров об организации безналичных расчетов

Монография

Информация о книге

УДК 347.734(075.8)

ББК 67.404.212я73

Е91

Автор:

Ефимова Л. Г. — доктор юридических наук, профессор, почетный работник высшего профессионального образования, заведующий кафедрой банковского права Московского государственного юридического университета имени О. Е. Кутафина (МГЮА).

В представляемой книге изложены основы разработанной автором теории безналичных расчетов и теории расчетных сделок.

Вниманию читателя предложен также правовой анализ двух организационных договоров, заключаемых в сфере карточных расчетов, – договора о выдаче и использовании банковской карты и договора эквайринга. Этот правовой анализ подготовлен с использованием материала, собранного на сайтах кредитных организаций в сети «Интернет» в виде разработанных банками формуляров договоров, а также банковских локальных актов о карточных расчетах, судебной практики и собственной практики автора.

Нормативные акты используются по состоянию на май 2017 г.

Настоящее издание рассчитано на студентов бакалавриата, магистратуры, обучающихся по дисциплине «Банковское право», «Гражданское право», аспирантов, научных и практических работников, всех лиц, интересующихся банковским правом.

УДК 347.734(075.8)

ББК 67.404.212я73

© Ефимова Л. Г., 2017

© ООО «Проспект», 2017

Предисловие

Дальнейшее развитие банковских технологий приводит к появлению новых юридических конструкций, которые должны служить правовому обеспечению банковской деятельности. Зачастую кажется, что новый договор или современная форма безналичных расчетов представляют собой качественно новое правовое явление, которое не имеет аналогов. Однако более детальный анализ всегда позволяет усомниться в этом и еще раз убедиться, что эта конструкция имеет давно известный прототип, видоизмененный применением электронных технологий или иных факторов. Банки постоянно «ломают» традиционные цивилистические конструкции, приспосабливая их для своих потребностей.

В настоящей работе рассматриваются два организационных договора, применяемых в области клиентских расчетов с использованием платежных банковских карт: договор о выдаче и использовании банковской карты и договор эквайринга.

Поскольку карточные расчеты ведут свое происхождение от чековых расчетов, они сохранили многие элементы механизма чековых расчетов в той степени, в которой это оказалось возможным в сфере информационных технологий. Процесс трансформации происходил в несколько этапов. На первом этапе традиционные расчетные чеки на бумажных носителях были сохранены. Однако в процессе инкассо банки отказались пересылать их по почте, заменив электронными копиями. Так на практике был введен сокращенный документооборот чеков. Однако и такой механизм расчетов не отвечал потребностям клиентов, которые не желали работать с бумажными чеками. Кроме того, некоторым клиентам было сложно их заполнять.

В результате бумажные расчетные чеки были заменены сначала бумажными слипами (оттисками с платежных банковских карт), а затем электронными платежными чеками, которые сейчас оформляются с помощью электронных средств платежа и передаются в банк по каналам электронной связи.

Учитывая тесную связь карточных расчетов с чековыми расчетами, договор о выдаче и использовании банковской карты также приобрел многие черты забытого современной банковской практикой чекового договора. Авторизация платежа банком-эмитентом, применяемая в карточных расчетах, является аналогом акцепта расчетного чека банком-плательщиком.

Несмотря на указанное сходство, хотелось бы предостеречь от полного отождествления карточных и чековых расчетов. Электронные платежные чеки не являются ценными бумагами и не имеют бумажного носителя.

Вместо выписки расчетного чека и передачи его чекодержателю держатель платежной банковской карты (чекодатель) составляет электронный платежный чек непосредственно в POS-терминале торговой организации, что исключает необходимость вручения такого документа получателю средств.

Поскольку электронные платежные чеки невозможно передать на инкассо путем совершения инкассового индоссамента, потребовалось создание иного механизма.

Электронные платежные чеки передаются в банк-эквайрер на инкассо по электронным каналам связи. Однако в этом случае требуется применение повышенных мер защиты электронного документооборота, так как электронная техника не до конца подконтрольна человеку.

Кроме того, POS-терминалы и другие электронные средства платежа необходимо приобрести, научить ими пользоваться и обеспечить техническое взаимодействие между техническими устройствами торговой организации и банка-эквайрера. Необходимо также согласовать условия приема электронных платежных чеков на инкассо, принимая во внимание соображения безопасности и удобства. Согласование этих и других условий осуществляется сторонами в договоре эквайринга, предметом которого являются действия банка-эквайрера по инкассо электронных платежных чеков.

В настоящей работе определено место договора о выдаче и использовании банковской карты и договора эквайринга в системе других договоров об организации безналичных расчетов.

Представленные в настоящей работе клиентские организационные договоры в области расчетов платежными банковскими картами существуют уже достаточно давно и не являются последними достижениями прогресса в области банковских технологий.

Электронный документооборот постепенно вытесняет традиционные документарные расчеты, например расчеты аккредитивами. В этом отношении представляют интерес расчеты посредством банковских платежных обязательств, урегулированные Uniform Rulesfor Bank Payment Obligations, принятых Международной торговой палатой 18 апреля 2013 года, вступили в силу 1 июля 2013 года, публикация МТП № 750.

Современная банковская практика уже поставила перед юридической наукой задачу изучения и теоретического осмысления механизма мобильных расчетов, которые становятся все более популярными у потребителей платежных услуг, несмотря на отсутствие их адекватного правового регулирования. В этом отношении представляет интерес Директива (UE) Европейского парламента и Совета от 25 ноября 2015 г. № 2015/2366 о платежных услугах на внутреннем рынке, одной из задач которой является обеспечение равнозначной защиты потребителя платежных услуг при использовании им новых инструментов платежа.

Остается надеяться, что интерес к изучению новых банковских технологий в области расчетов будет хорошим стимулом для появления новых глубоких исследований в цивилистической науке.

Л. Ефимова

30 января 2017 г.

Глава 1.

Общая теория безналичных расчетов

§ 1. Понятие безналичных расчетов

Термином «расчеты» обычно называется процесс исполнения денежных обязательств. Однако это только частный случай.

В практике имеется немало примеров, когда денежные расчеты осуществляются при отсутствии какого-либо денежного обязательства между плательщиком и получателем средств. Предположим, что плательщик дает поручение банку перевести денежную сумму с одного принадлежащего ему банковского счета на другой счет того же лица. В приведенном примере отсутствует обязательство плательщика перед получателем средств, поскольку указанные лица совпадают и не могут вступать в обязательства. Факт передачи денежных средств заимодавцем по договору займа приводит не к прекращению денежного обязательства, которое отсутствует, а к его возникновению.

Представляется, что определение понятию «расчеты» следует формулировать с учетом тех конкретных действий, которые совершают субъекты расчетов — плательщики и получатели средств. Очевидно, что в процессе расчетов ими выполняются действия по совершению и по получению платежей с использованием различных способов расчетов.

При этом под платежом следует понимать действие по передаче и получению денежных сумм.

Таким образом, под термином «расчеты» следует понимать процесс передачи и получения денежных сумм.

В зависимости от требований законодательства и соглашения сторон расчеты могут осуществляться тремя способами:

во-первых, наличными деньгами (наличные расчеты);

во-вторых, безналичными денежными средствами, в том числе электронными деньгами (безналичные расчеты);

в-третьих, путем зачета встречных требований.

Наличные денежные расчеты осуществляются путем передачи кредитору соответствующей суммы наличных денежных знаков, которыми согласно российскому законодательству могут быть только банковские билеты (банкноты) Центрального банка РФ, обладающие свойством законного платежного средства (ст. 29 Федерального закона от 10 июля 2002 г. «О Центральном банке Российской Федерации (Банке России»). Использование наличной иностранной валюты на территории РФ для расчетов ограничено валютным законодательством (п. 3 ст. 14 Федерального закона от 10 декабря 2003 г. «О валютном регулировании и валютном контроле»).

Под безналичными расчетами обычно понимают процедуру совершения и получения безналичных денежных сумм через операторов по переводу средств, которыми чаще всего являются банки, но могут привлекаться и другие профессиональные финансовые посредники.

При этом под операторами по переводу денежных средств понимаются профессиональные финансовые посредники, участвующие в переводе денежных средств.

Такое определение, однако, является узким и не учитывает целого круга разнообразных безналичных операций, выполняемых как кредитными организациями, так и другими операторами по переводу денежных средств.

Во-первых, нельзя сказать, что безналичные расчеты — это расчеты, выполняемые при полном отсутствии наличных денег. В отдельных случаях наличные деньги все же могут присутствовать как на начальном, так и на конечном этапе безналичных расчетов, т. е. наличные деньги могут обслуживать расчеты лишь частично, если это не запрещено законодательством. Например, перевод без открытия счета сопровождается передачей наличных денежных средств от плательщика банку (на начальном этапе) и может сопровождаться передачей наличных денег от банка получателю средств (на конечном этапе перевода). Промежуточные этапы расчетной операции всегда осуществляются без участия наличных денег. Таким образом, расчеты через профессиональных финансовых посредников называются «безналичными», поскольку они совершаются при полном или частичном устранении наличного имущества из процесса расчетов1.

Во-вторых, предметом безналичных расчетов могут быть не только безналичные деньги, но также и иные дематериализованные имущественные активы (бездокументарные ценные бумаги, безналичные драгоценные металлы и т. п. в зависимости от потребностей практики).

На основании изложенного под безналичными расчетами необходимо понимать любые операции профессиональных финансовых посредников по получению или совершению платежей любыми безналичными имущественными активами, которые осуществляются ими по поручению клиентуры или по своей инициативе путем совершения записей по соответствующим счетам.

Расчеты путем зачета встречных требований осуществляются без участия денег, как наличных, так и безналичных. На практике они могут оформляться как с использованием конструкции ст. 410 ГК РФ (зачет взаимных требований), так и путем двустороннего или многостороннего клиринга. Клиринг применяется расчетными палатами бирж, другими специализированными клиринговыми организациями.

§ 2. Система договоров в сфере расчетов

В сфере расчетов заключается большое количество разнообразных договоров, которые должны быть классифицированы с учетом различных критериев:

в зависимости от направленности на определенный правовой результат (правовой цели, присущей этим договорам);

в зависимости от используемого способа расчетов;

в зависимости от вида дематериализованного имущества, которым производятся расчеты;

в зависимости от способа предоставления клиентом покрытия по расчетным операциям и в зависимости от используемых форм безналичных расчетов.

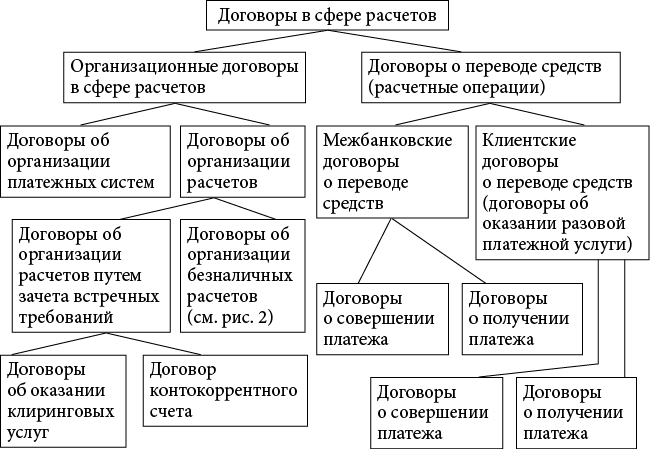

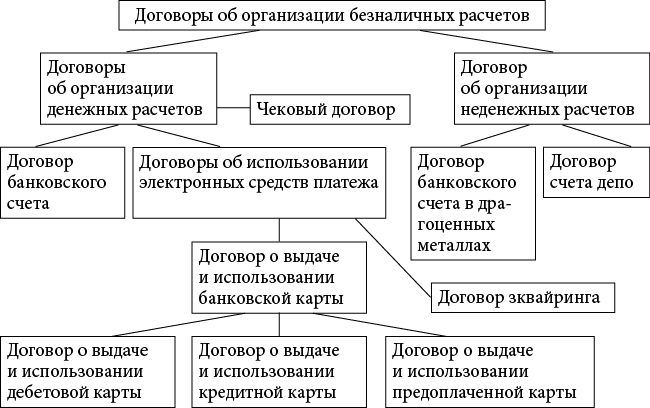

Соответственно может быть построена система договоров в сфере безналичных расчетов на схемах, которые представлены ниже (рис. 1 и 2).

Рис. 1. Система договоров в сфере расчетов

На схеме из рис. 1 мы видим систему разнотипных договоров, обслуживающих безналичные расчеты.

Из данной схемы следует, что все договоры, обслуживающие сферу безналичных расчетов, можно разделить на две большие категории, в зависимости от направленности на определенный правовой результат (или той правовой цели, которую преследуют стороны, их совершающие).

Соответственно, должны быть выделены:

• договоры, непосредственно направленные на совершение или получение платежа (расчетные операции), и — организационные договоры в сфере безналичных расчетов, целями заключения которых являются организация будущих безналичных расчетов и согласование общих условий расчетных операций, которые предполагается совершать в будущем.

Первую группу договоров следует назвать договорами о переводе средств.

В число договоров о переводе средств следует отнести многочисленные договоры, которые заключаются между профессиональными финансовыми посредниками и их клиентами, а также профессиональными финансовыми посредниками между собой в рамках соответствующих форм безналичных расчетов. Они могут заключаться как во исполнение договора банковского счета, так и во исполнение других договоров об организации безналичных расчетов, а также совершенно самостоятельно, т. е. без заключения договора об организации безналичных расчетов. Например, договор о переводе средств без открытия счета заключается и исполняется без предварительного совершения договора банковского счета (п. 2 ст. 867 ГК РФ).

Внутри этой группы договоров можно выделить несколько подвидов договоров.

В зависимости от субъектного состава указанные договоры подразделяются на межбанковские договоры о переводе средств (стороны — кредитные организации) и клиентские договоры о переводе средств, которые в литературе иногда называются договорами об оказании разовой платежной услуги2 (стороны — кредитная организация и клиент).

В зависимости от содержания поручения клиента, которое он дает банку (о совершении платежа и о получении платежа), все договоры о переводе средств могут быть разделены на две группы — на договоры о совершении платежа или на договоры о получении платежа.

Например, договоры о совершении платежа заключаются при использовании таких форм безналичных расчетов, как расчеты платежными поручениями, аккредитивами, совершении перевода без открытия счета, перевода электронных денежных средств. Договоры о получении платежа заключаются при использовании инкассо, включающего расчеты, совершаемые путем прямого дебетования, расчеты с помощью инкассовых поручений, а также при выполнении некоторых расчетных операций, совершаемых в ходе карточных расчетов.

Вторую группу договоров можно назвать организационными договорами3 в сфере расчетов.

Внутри этой категории договоров также можно выделить несколько видов договоров в зависимости от цели организации общественных отношений. Соответственно, допустимо назвать два вида организационных договоров:

• договоры об организации платежных систем, разновидности которых перечислены в Федеральном законе от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе»;

• договоры об организации расчетов.

В зависимости от способа расчетов договоры об организации расчетов подразделяются:

• на договоры об организации расчетов путем зачета встречных требований;

• договоры об организации безналичных расчетов, когда платежи совершаются путем перевода дематериализованного имущества по счетам, открытым в кредитной организации.

Договоры об организации безналичных расчетов представлены на рис. 1 укрупненно, т. е. без уточнения имеющихся разновидностей.

Систематизации указанных видов договоров посвящен рис. 2.

§ 3. Организационные договоры в сфере расчетов

Организационные договоры в сфере расчетов весьма разнообразны.

В действующем Гражданском кодексе Российской Федерации имеется только одна типовая юридическая конструкция договора, юридической целью которой является организация будущих безналичных расчетов клиентов банков и других профессиональных финансовых посредников. Это договор банковского счета, урегулированный главой 45 ГК РФ. Однако наряду с договором банковского счета может быть выявлена целая группа других договоров, в которых усматривается обязанность одной стороны организовывать и выполнять в будущем безналичные расчеты для другой стороны.

Рис. 2. Система договоров об организации безналичных расчетов

Прежде всего необходимо уточнить, каково содержание понятия «организация будущих безналичных расчетов». Представляется, что данное понятие нуждается в разъяснении, поскольку оно обозначено, во-первых, как критерий для выделения группы однородных договоров и, во-вторых, как юридическая цель указанных сделок.

Под организацией безналичных расчетов следует понимать деятельность оператора платежной системы, операторов по переводу денежных средств, операторов услуг платежной инфраструктуры, направленную на создание платежной системы, т. е. создание организационно-технических предпосылок, необходимых для бесперебойного и беспрепятственного осуществления клиентских расчетов в формах, согласованных в договоре. Организационно-технические предпосылки заключаются в создании необходимой системы договорных связей, технические — в обеспечении лиц, участвующих в осуществлении безналичных расчетов, техническими устройствами, программным обеспечением, оборудованием, материалами и т. п., необходимыми для функционирования платежной системы.

Для организации системы договорных связей субъекты национальной платежной системы заключают соответствующие договоры друг с другом и клиентурой, создавая тем самым платежную систему, необходимую для осуществления безналичных расчетов в определенных формах. Виды и количество таких договоров могут различаться в зависимости от масштаба платежной системы, форм, в которых предполагается осуществлять безналичные расчеты, вида безналичного имущества, который должен циркулировать в платежной системе, а также от используемой системы передачи информации о платежах (бумажная, электронная).

Для решения технических вопросов, возникающих в деятельности платежной системы, кредитные организации должны оптимизировать программное обеспечение с контрагентами и клиентурой, распространить необходимое количество технических устройств, включая платежные терминалы, банкоматы, соединенные с организованной ими платежной системой. Кроме того, может понадобиться решение иных вопросов технического характера, например для организации расчетов чеками может понадобиться изготовить определенное количество чековых книжек.

Таким образом, безналичные расчеты не могут начинаться с заключения одного-единственного договора банковского счета. Все безналичные расчеты необходимо предварительно организовывать, проведя сложную подготовительную работу. Эта работа оформляется соответствующими договорами. C момента заключения договора банковского счета или иного аналогичного договора клиента может воспользоваться возможностями платежной системы, в которую входит банк. Заключая с клиентом договор об организации безналичных расчетов, банк прежде всего обязуется обеспечить клиенту бесперебойность функционирования этой платежной системы, а также возможность совершать безналичные расчеты в тех формах, способах и тем видом имущества, которые согласовали стороны.

Все организационные договоры в сфере безналичных расчетов следует разделить на две группы в зависимости от цели организации безналичных (в том числе электронных) расчетов.

Соответственно, можно выделить:

• договоры об организации платежных систем, т. е. договоры, которые заключаются между субъектами платежной системы с целью создания платежной системы и обеспечения ее функционирования (см. § 4 настоящей главы);

• договоры об организации расчетов, которые заключаются главным образом,между операторами по переводу денежных средств и их клиентами (см. § 5–8 настоящей главы).

В свою очередь, договоры об организации расчетов могут быть классифицированы по способу их совершения расчетов4 на два вида5:

• договоры об организации расчетов путем зачета встречных требований;

• договоры об организации безналичных расчетов, когда платежи совершаются путем перевода дематериализованного имущества по счетам, открытым в кредитной организации.

Независимо от способа совершения безналичных расчетов некоторые договоры об организации расчетов могут включать в себя в качестве дополнительного элемента отношения, связанные с открытием и ведением счета клиента. При этом существуют такие договоры об организации расчетов, в которых этот элемент отсутствует.

Появление на практике договоров об организации расчетов, которые не сопровождаются открытием банковского счета клиента, побудило определить разницу между ними и, допустим, договором банковского счета, в котором указанный элемент имеется. В качестве такой «разницы» были выявлены отношения, связанные с учетом имущества клиента и ведением его счета. Некоторые договоры об организации расчетов могут существовать без элемента договора счета. Примером такого договора является договор эквайринга. На практике известны случаи, когда банк направляет инкассированные по платежным чекам денежные суммы на банковский счет торговой организации, открытый в другом банке.

Классический договор банковского счета теоретически также мог бы существовать без условия об открытии и ведении счета клиента. Однако это неудобно. В этом случае денежное покрытие по расчетным операциям клиенту пришлось бы каждый раз вносить наличными деньгами, а суммы, поступившие от третьих лиц, — немедленно получать через кассу банка или зачислять на вклад. Именно поэтому договор банковского счета всегда объединяет два элемента — договор об организации безналичных расчетов и договор об открытии и ведении счета клиента.

В результате допустим вывод, что отношения по организации расчетов существуют независимо от отношений по ведению счета клиента. Отношения по ведению счета клиента допустимо поименовать как договор счета.

В соответствии с договором счета одна из сторон этого договора принимает на себя обязанность вести учет постоянно меняющихся долгов или имущества другой стороны или обеих сторон правоотношения, а также регулярно представлять отчеты в виде выписок по счету. Цель такого учета может быть различной. Применительно к договорам об организации безналичных расчетов учет осуществляется с целью совершения или получения платежей. Учет долгов или имущества производится в форме особого документа — счета. Необходимость в его ведении возникает всякий раз, когда в ходе развития правоотношения появляется текучесть долга или требования.

Большинство разновидностей договоров об организации расчетов чаще всего включает в себя элемент договора счета. Это объясняется соображениями удобства и сложившимися традициями.

Причины, по которым одни договоры об организации расчетов сопровождаются открытием счета клиента, а другие нет, следует объяснить разным порядком предоставления клиентом покрытия по расчетным операциям и разным кругом расчетных операций, предусмотренным договором об организации безналичных расчетов.

Согласно современной российской банковской практике клиент практически всегда обязывается заранее предоставить профессиональному финансовому посреднику аванс на предстоящие расходы (покрытие по расчетам), т. е. до совершения им первой расчетной операции. Правовой режим такого аванса различается в разных договорах об организации безналичных расчетов. В большинстве случаев предполагается, что имущество клиента, заранее переданное профессиональному финансовому посреднику, должно им учитываться в форме особого документа — счета. Согласно условиям этой группы договоров имущество, числящееся на счете, может быть пополнено либо самим клиентом, либо третьими лицами путем зачисления безналичного имущества его на счет. Платежи в пользу третьих лиц производятся путем уменьшения (дебетования) остатка на счете. Платежи в пользу клиента осуществляются путем зачисления поступивших сумм на счет, в результате чего остаток счета соответственно увеличивается. В результате появляется большое количество разнонаправленных операций (по списанию и по зачислению), для учета которых и выявления остатка имущества клиента требуется особый бухгалтерский прием — счет. Поэтому получается, что предмет указанных договоров на организацию расчетов оказывается осложненным элементом договора счета.

Необходимость в ведении счета отсутствует, когда предоставленное клиентом покрытие по расчетным операциям не требует ведения столь сложной системы учета. В этом случае финансирование затрат финансового посредника, как правило, осуществляется за счет кредита банка или предоплаты клиента. Обычно предмет договора об организации расчетов в этом случае, как правило, не включает всех видов расчетных операций, а ограничивается только несколькими из них. Например, условия договора об организации безналичных расчетов могут обязывать финансового посредника совершать либо только операции по совершению платежей (договор о выдаче и использовании предоплаченной карты), либо только операции по получению платежей, следуемых клиенту (договор эквайринга). В последнем случае, например, вообще отпадает необходимость в предоставлении аванса, который нужен для финансирования платежей клиента. Поэтому в договоре эквайринга такие операции отсутствуют. Соответственно, отсутствует и договор счета в качестве элемента договора эквайринга.

Таким образом, договор об организации расчетов может иметь разновидности, которые включают дополнительный элемент, названный в данной работе договором счета.

§ 4. Договоры об организации платежных систем

Основы правового регулирования национальной платежной системы заложены Федеральным законом от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (далее — Закон № 161-ФЗ).

Понятие национальной платежной системы дано в ст. 3 Закона № 161-ФЗ через перечень ее субъектов. Под национальной платежной системой (п. 1 ст. 3 Закона № 161-ФЗ) необходимо понимать совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством РФ, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы). Под платежной системой Закон № 161-ФЗ предлагает понимать совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств (п. 20 ст. 3 Закона № 161-ФЗ). К числу участников платежной системы относятся все указанные выше субъекты национальной платежной системы, а также участники, перечисленные в ч. 1 ст. 21 Закона № 161-ФЗ:

1) операторы по переводу денежных средств (включая операторов электронных денежных средств);

2) организаторы торговли, осуществляющие деятельность в соответствии с Федеральным законом от 21 ноября 2011 г. № 325-ФЗ «Об организованных торгах», профессиональные участники рынка ценных бумаг, клиринговые организации, а также юридические лица, являющиеся участниками организованных торгов, и (или) участниками клиринга, и (или) центральным контрагентом в соответствии с Федеральным законом от 7 февраля 2011 г. № 7-ФЗ «О клиринге и клиринговой деятельности»;

3) страховые организации, осуществляющие обязательное страхование гражданской ответственности в соответствии с законодательством Российской Федерации;

4) органы Федерального казначейства;

5) организации федеральной почтовой связи.

Разные определения понятий «национальная платежная система» и «платежная система», вероятно, связаны с разными видами платежных систем, которые могут быть созданы в соответствии с Законом № 161-ФЗ. Речь идет о противопоставлении национальной и частных платежных систем. Выделение указанных видов платежных систем осуществляется в зависимости от значимости платежной системы для Российской Федерации (см. главу 4.1 Закона № 161-ФЗ).

Допустимо предложить несколько определений платежной системы, одинаково применимых для всех типов платежных систем.

1. Платежную систему допустимо определить как деятельность всех участников платежной системы, осуществляющих переводы денежных средств по единым правилам, разработанным оператором платежной системы.

Это определение отражает финансово-правовую составляющую правового регулирования деятельности платежных систем.

В соответствии с Законом № 161-ФЗ можно дать следующие определения участников платежной системы.

Оператором платежной системы называется организация, которая занимается деятельностью по организации и обеспечению ее деятельности платежной системы, включая утверждение правил платежной системы, заключение договоров с ее участниками и т. п. Оператором платежной системы может быть кредитная организация, организация, не являющаяся кредитной, Банк России или Внешэкономбанк. Требования к оператору платежной системы и его деятельности определены ст. 15 Закона о национальной платежной системе, в частности оператор платежной системы должен пройти соответствующую регистрацию в Банке России. К заявлению о регистрации оператора платежной системы должен быть приложен перечень операторов по переводу денежных средств, составленный по форме, предусмотренной Положением Банка России от 2 мая 2012 г. № 378-П «О порядке направления в Банк России заявления о регистрации оператора платежной системы».

Операторами по переводу денежных средств являются основные участники платежной системы, которые в соответствии с законодательством Российской Федерации вправе осуществлять переводы денежных средств. Операторами по переводу денежных средств в соответствии со ст. 11 Закона о национальной платежной системе могут стать только Банк России, Внешэкономбанк или кредитная организация, имеющая право на осуществление перевода денежных средств. Требования к деятельности оператора по переводу денежных средств определены ст. 11 и 14 Закона о национальной платежной системе.

Под оператором электронных денежных средств следует понимать оператора по переводу денежных средств, который вправе осуществлять перевод электронных денежных средств без открытия банковского счета (перевод электронных денежных средств). Оператором электронных денежных средств может являться кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций (ст. 12, 13 Закона о национальной платежной системе).

Под операторами услуг платежной инфраструктуры следует понимать вспомогательных участников платежной системы, которые не занимаются переводами денежных средств, однако создают условия, обеспечивающие деятельность основных участников платежной системы. К числу операторов услуг платежной инфраструктуры относятся операционный центр, платежный клиринговый центр и расчетный центр. Требования к операторам услуг платежной инфраструктуры и их деятельности установлены ст. 16–19 Закона о национальной платежной системе. В качестве платежного клирингового центра и расчетного центра могут действовать только кредитная организация, Банк России или Внешэкономбанк.

В соответствии со ст. 21 Закона о национальной платежной системе к числу участников платежной системы могут относиться также: профессиональные участники рынка ценных бумаг, а также юридические лица, являющиеся участниками организованных торгов или участниками клиринга, страховые организации, осуществляющие обязательное страхование гражданской ответственности, органы Федерального казначейства, организации федеральной почтовой связи.

Деятельность по обеспечению стабильности, развитию национальной платежной системы, а также по осуществлению надзора за деятельностью ее участников возложена на Банк России.

Правовое регулирование деятельности платежных систем должно осуществляться Законом № 161-ФЗ, нормативными актами Банка России, правилами платежных систем и договорами об организации платежных систем.

Правила платежной системы Банка России определяются Положением ЦБ РФ от 29 июня 2012 г. № 384-П «О платежной системе Банка России»6. Им установлены следующие особенности функционирования платежной системы Банка России:

во-первых, Банк России одновременно является оператором платежной системы, оператором услуг платежной инфраструктуры и оператором по переводу денежных средств;

во-вторых, Банк России осуществляет самостоятельное управление рисками в платежной системе;

в-третьих, основными клиентами Банка России являются кредитные организации;

в-четвертых, Банк России осуществляет перевод денежных средств через свои структурные подразделения, в том числе головное хранилище и межрегиональные хранилища, головные расчетно-кассовые центры, операционные управления и отделения в составе территориальных учреждений Банка России, полевые учреждения Банка России, которым присвоен банковский идентификационный код участника расчетов (БИК);

в-пятых, перевод денежных средств осуществляется с использованием двух систем перевода: 1) через систему банковских электронных срочных платежей (БЭСП) в режиме реального времени (сервис срочного перевода) и 2) через системы внутрирегиональных электронных расчетов (ВЭР) и межрегиональных электронных расчетов (МЭР), а также с применением почтовой и телеграфной технологии (сервис несрочного перевода);

в-шестых, критерием участия в платежной системе Банка России является наличие банковского (корреспондентского) счета (субсчета) участника в Банке России;

в-седьмых, перевод средств осуществляется за счет денежных средств, находящихся на корреспондентском счете (субсчете) клиента Банка России, а в случае, установленном договором, — также за счет внутридневного кредита или кредита овернайт;

в-восьмых, в платежной системе Банка России перевод денежных средств является безусловным.

2. Из Закона № 161-ФЗ следует, что для нормального функционирования любой платежной системы ее участники должны заключить ряд договоров между собой и с оператором платежной системы, которые направлены на обеспечение взаимодействия элементов платежной системы и взаимодействие между разными платежными системами.

В этом смысле любую платежную систему можно определить не только как деятельность участников платежной системы (см. выше), но и как систему гражданско-правовых договоров об организации взаимодействия между участниками платежной системы.

Это определение отражает гражданско-правовую составляющую правового регулирования деятельности платежных систем.

Указанные организационные договоры в сфере расчетов мы назвали договорами об организации платежных систем7. Они прямо поименованы в Законе № 161-ФЗ и других нормативных актах под следующими названиями:

• договоры между оператором платежной системы и ее участниками о вступлении в платежную систему в качестве прямого или косвенного участника;

• договор между операторами платежных систем о взаимодействии своих платежных систем;

• договоры об оказании операционных услуг, заключаемые операционным центром с оператором платежной системы, с участниками платежной системы, с платежным клиринговым центром и расчетным центром;

• договоры об оказании услуг платежного клиринга, заключаемые платежным клиринговым центром с участниками платежной системы, операционным центром и расчетным центром;

• договор между участниками платежной системы об ограничении (запрете) осуществления между ними клиринга и расчета вне рамок платежной системы;

• договор банковского счета, заключаемый расчетным центром с участниками платежной системы и (или) центральным платежным клиринговым контрагентом;

• договор между оператором платежной системы, не являющийся кредитной организацией, и кредитной организацией об осуществлении деятельности в качестве расчетного центра платежной системы;

• договоры корреспондентского счета между прямыми и косвенными участниками платежной системы;

• договор между операторами по переводу денежных средств об использовании электронного средства платежа;

• договор между оператором электронных денежных средств и оператором связи о порядке увеличения остатка электронных денежных средств физического лица-абонента оператора связи за счет аванса за услуги связи;

• договор между оператором по переводу денежных средств, являющимся кредитной организацией, и банковским платежным агентом об участии в оказании услуг по переводу денежных средств без открытия банковского счета;

• договор между банковским платежным агентом и банковским платежным субагентом об участии в оказании услуг по переводу денежных средств без открытия банковского счета;

• договоры оператора электронных денежных средств с другими организациями об оказании операционных услуг и (или) услуг платежного клиринга при осуществлении перевода электронных денежных средств.

• В соответствии с п. 1.4 Положения ЦБ РФ № 384-П Банк России заключает с участниками платежной системы Банка России договор об обмене электронными сообщениями, в котором должен быть определен порядок обеспечения защиты информации.

Правила платежных систем занимают особое место среди указанных источников правового регулирования деятельности платежных систем. Они должны содержать детальные правила организации и функционирования платежных систем. Особенности содержания правил платежных систем, в рамках которых осуществляются переводы денежных средств по сделкам, совершенным на организованных торгах, установлены Указанием ЦБ РФ от 9 июня 2012 г. № 2832-У.

В соответствии с ч. 3 ст. 20 Закона № 161-ФЗ правила платежной системы, за исключением правил платежной системы Банка России, являются договором. Они могут быть составлены в виде единого документа или нескольких взаимосвязанных документов.

Норма о договорном характере правил платежной системы была подвергнута критике в юридической доктрине. Так, по мнению О. Б. Сиземовой, «содержание нормы ч. 3 ст. 20 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», согласно которой правила относятся к договору, является ошибочным.

В отличие от договора, правила не порождают правоотношения между участниками платежной системы. Кроме того, для признания правил договором препятствуют основные признаки правил, а именно:

• отсутствие конкретизации содержания правил (прав и обязанностей) для каждого участника платежной системы;

• неопределенность субъектного состава как в момент разработки и утверждения правил, так и в последующем, в процессе функционирования платежной системы;

• отсутствие свободного волеизъявления участников платежной системы при разработке и утверждении правил, вступление их в силу с момента одобрения Банком России;

• локальность правил для каждой платежной системы свидетельствует о том, что правила платежной системы являются самостоятельным, регулирующим межбанковские расчетные отношения средством локального характера».

По мнению указанного автора, правила платежной системы могут быть отнесены к числу средств «мягкого» правового регулирования межбанковских расчетов8.

Представляется, однако, что допустимо поддержать позицию законодателя о договорном характере правил платежных систем.

Для того чтобы объяснить допустимость такого подхода, несмотря на перечисленные Сиземовой О. Б. черты, отличающие правила платежных систем от классических договоров, сначала необходимо определить, к какой разновидности договоров могут быть отнесены правила платежных систем.

Учитывая многочисленность участников платежной системы, которые выполняют различные функции, правила платежной системы могут быть только многосторонним договором.

В момент разработки и утверждения правил субъектный состав такого договора действительно не определен. Однако впоследствии по мере формирования платежной системы субъектный состав сторон договора уточняется, дополняется и становится вполне определенным.

Необходимо учитывать порядок заключения такого многостороннего договора, когда у участников платежной системы действительно отсутствует свободное волеизъявление на разработку и утверждение правил, а вступление их в силу происходит с момента одобрения Банком России.

В результате заключение такого многостороннего договора возможно только путем присоединения к нему.

Присоединение участника к правилам платежной системы происходит в момент заключения двустороннего договора с оператором платежной системы о вступлении в платежную систему в качестве прямого или косвенного участника. В указанном договоре содержится условие об обязанности участника выполнять правила платежной системы.

Учитывая, что в правилах платежных систем подробно урегулирован механизм взаимодействия всех участников платежной системы независимо от их функциональной роли, присоединение к правилам платежной системы приводит к возникновению правовых связей между всем этими лицами. В результате создается сложная система разноуровневых правоотношений между участниками платежной системы, т. е. организовывается сама эта платежная система.

Таким образом, правила платежной системы являются многосторонним договором присоединения. Процесс присоединения участников к этому договору происходит путем совершения ими двусторонних договоров с оператором платежной системы, в которых участники признают правила платежной системы частью заключенного ими договора и соглашаются соблюдать эти правила.

§ 5. Договоры об организации расчетов путем зачета встречных требований

Договоры об организации расчетов путем зачета встречных требований характеризуются тем, что согласно используемому в них механизму безналичные расчеты осуществляются не путем передачи получателю предмета обязательства, т. е. того имущества, по поводу которого возникло обязательство, а с помощью зачета (сальдо) взаимных требований.

Расчеты путем зачета встречных требований осуществляются без участия денег, как наличных, так и безналичных. Они могут оформляться с использованием конструкции ст. 410 ГК (двусторонний зачет встречных однородных требований), с помощью сальдо контокоррентного счета, а также посредством неттинга, т. е. многостороннего зачета, который является стадией процедуры клирингового обслуживания.

Соответственно, помимо зачета встречных однородных требований, который совершается путем односторонней сделки (ст. 410 ГК), имеются два вида договоров, целью которых также является применение зачета: договор контокоррентного счета и договор об оказании клиринговых услуг.

Договором контокоррентного счета следует называть договор, в соответствии с которым на одну из сторон правоотношения возлагается обязанность вести учет взаимных денежных требований сторон друг к другу с целью выведения в установленный договором срок сальдо взаимных требований. При этом сторона, которая окажется должником, должна будет произвести платеж своего долга непосредственно деньгами. Договор контокоррентного счета (иначе контокоррентный договор, или договор текущего счета9) первоначально появился в купеческой среде и использовался для упрощения расчетов между купцами при наличии у них постоянных деловых связей. Впоследствии эта конструкция договора стала широко использоваться в банковской практике и в настоящее время в другой области предпринимательской деятельности почти не встречается.

Цель заключения договора контокоррентного счета определяется в литературе по-разному. Г. Ф. Шершеневич полагает, что целью договора контокоррентного счета является взаимное открытие кредита. Оно состоит в том, что суммы, следуемые от одного контрагента другому по взаимным сделкам, не уплачиваются немедленно, а остаются в распоряжении обязанной стороны. На такую сумму возникает немедленно долг, который теряет свое прежнее основание. Расчет по каждой сделке заменяется балансированием к установленному сроку взаимных долгов10. М. М. Агарков, напротив, считает, что «договор контокоррента является особой формой расчета по сделкам, относимым к различным категориям банковских сделок». При этом он не отрицает, что расчет отсрочивается до конца контокоррентного периода и, следовательно, создаются кредитные отношения. Эти кредитные отношения, однако, не являются банковским кредитованием. Они — лишь неизбежный результат контокоррента11.

Представляется, что непосредственной целью договора контокоррентного счета является желание установить особый способ расчетов по встречным сделкам — сальдо взаимных требований. Обоюдное коммерческое кредитование, которое при этом действительно возникает, является побочным и неизбежным следствием контокоррентных отношений.

В юридической литературе отсутствует единая точка зрения на правовую природу сальдо контокоррентного счета. Последнее представляет собой разность между суммой денежных требований одной стороны договора и другой. По мнению М. М. Агаркова, при заключении счета в случае контокоррентного договора имеет место зачет. Одновременно он отметил спорный характер иной точки зрения о том, что требование по сальдо заменяет собой все требования, занесенные на единый счет, т. е. новирует их12. Даниэль Гюггеньем, напротив, полагает, что новация осуществляется только в момент закрытия текущего (контокоррентного) счета13, т. е. сальдо — результат новации.

По мнению Г. Ф. Шершеневича, следствием контокоррента является начало нераздельности, в силу которого каждая сделка, заключенная сторонами, является лишь объяснением отдельных статей счета, выраженных в денежных суммах. Сами же статьи, основанные на сделках, впадают в общее течение счета и сливаются с ним в одну массу. С юридической стороны нераздельность счета объясняется новацией. Каждая сделка теряет свою индивидуальность, обезличивается, превращаясь в статью счета, выраженную цифрой.

С новацией соединяется ряд последствий: 1) если обязательство, входя в текущий счет, теряет свою прежнюю юридическую природу, то присоединенные к нему обеспечения, неустойка, поручительство отрываются от него и теряют силу; 2) если по какому-либо обязательству истекает давность раньше закрытия счета, то течение срока приостанавливается ввиду обновления; 3) если включаемое обязательство гражданского характера, то в текущем счете оно заражается общим торговым духом; 4) если обязательство обновилось, то до заключения счета не может быть иска, на нем основанного14. Таким образом, Г. Ф. Шершеневич считает новацией само преобразование денежного долга по соответствующей сделке в статью контокоррентного счета. При этом он ничего не пишет о правовой природе «периодического расчета по контокоррентному счету», т. е. о сальдо.

Аналогичную позицию занимают К. Гавальда и Ж. Стуффле. Они пишут, что юридическая наука определила две особенности правовой природы текущего (т. е. контокоррентного) счета: эффект замены обязательства по конкретной сделке в другое обязательство — по контокоррентному счету (новация) и неделимость этого обязательства. Операции по текущему счету (т. е. по контокоррентному счету), сменяющие друг друга, не могут быть отделены друг от друга и не колеблют неделимости счета. И пока счет остается открытым, не существует ни права требования, ни долга, а есть только дебет и кредит счета, и только окончательный баланс может возложить сальдо на одну или другую сторону и, как следствие, назвать контрагентов должником и кредитором15.

Договор текущего (или контокорректного) счета (le contrat de compte courant) квалифицируется швейцарской доктриной как договор, срок исполнения которого определен моментом востребования (а vuе).

В соответствии с договором текущего счета стороны договариваются, что их взаимные требования будут учитываться на счете при условии, что каждое требование в отдельности не может быть предъявлено к исполнению. Только по истечении установленного сторонами платежного периода их взаимные требования подлежат зачету, а образовавшаяся разница (сальдо) образует сумму нового требования. Это новое требование подлежит удовлетворению должником, чьи совокупные обязательства оказались меньше на сумму сальдо. До вычисления сальдо отдельные статьи текущего счета не рассматриваются в качестве самостоятельных требований. Именно поэтому такие требования не могут быть уступлены по цессии.

Текущий (контокоррентный) счет позволяет осуществлять целый ансамбль банковских операций: кредит, гарантию, фидуциарные операции, расчетные операции. Швейцарские исследователи уточняют, что текущие счета редко используются в отношениях «Банк — Клиент», чаще всего эти счета востребованы в межбанковских правоотношениях.

В швейцарской доктрине имеется детальный правовой анализ правоотношений по договору текущего счета. Так, Даниэль Гюггеньем и Анат Гюггеньем выделяют три этапа в отношениях сторон договора текущего счета:

• отказ от требования на определенный период для превращения требования (долга) в соответствующую позицию контокоррентного счета;

• урегулирование встречных позиций текущего счета;

• новация, являющаяся результатом урегулирования текущего счета, которая приводит к образованию сальдо счета.

По мнению швейцарских исследователей, указанным трем этапам соответствуют:

• договор об отказе от требований (le contrat de remise de dette);

• договор об урегулировании контокоррентного счета (le contrat de compensation) и уведомление о задолженности (la reconnaissance de dette) и заключение договора о новации (le contrat de novation).

Благодаря договору об отказе от требования отдельные требования сторон договора теряют свою индивидуальность и превращаются в соответствующую статью текущего счета. В соответствии с договором об отказе от требования стороны взаимно обязуются не совершать договора цессии до момента его урегулирования договора текущего счета.

В момент заключения договора текущего счета стороны не могут заключить договор об отказе от конкретного требования в отдельности. Однако они заключают соглашение общего характера, в соответствии с которым дебетовые статьи счета должны компенсироваться кредитовыми статьями этого же счета в сроки, установленные договором. Для урегулирования счета не требуется соблюдать правило ч. 1 ст. 124 Обязательственного кодекса Швейцарии о необходимости уведомления о зачете. Зачет встречных требований осуществляется автоматически в соответствии с договором об урегулировании контокоррентного счета. В результате урегулирования (зачета) возникает сальдо текущего (контокоррентного) счета, которое может быть как в пользу клиента, так и в пользу банка.

Образовавшееся сальдо должно быть указано в выписке по счету, которую банк должен направить клиенту в установленный договором срок.

Сальдо текущего (контокоррентного) счета представляет собой новое требование, образовавшееся в результате новации требований, учтенных на счете. Такой вывод основан на ч. 1 и 2 ст. 117 Обязательственного кодекса Швейцарии, где указано, что «занесение отдельных статей в контокоррентный счет не влечет за собой новацию. Новация, однако, предполагается, если сальдо было выведено и признано».

Поэтому уведомление банка о сальдо доктрина рассматривает как оферту для заключения договора новации. Клиент акцептует оферту л

...