автордың кітабын онлайн тегін оқу Российская наука финансового права конца ХХ – начала ХХI в. Монография

Российская наука финансового права конца ХХ – начала ХХI в.

Монография

Ответственные редакторы

доктор юридических наук, профессор,

заслуженный юрист РФ Е. Ю. Грачева,

доктор юридических наук Д. М. Щекин

![]()

Информация о книге

УДК 347.73(470+571)

ББК 67.402(2Рос)

Р76

Авторы:

Грачева Е. Ю., доктор юридических наук, профессор — введение, гл. 1, 7 разд. I (в соавт. с Д. М. Щекиным), гл. 3, 4 разд. I;

Ситник А. А., доктор юридических наук, доцент — гл. 8, 9 разд. I;

Тедеев А. А., доктор юридических наук, профессор — разд. II;

Цареградская Ю. К., доктор юридических наук, доцент — гл. 5 разд. I;

Щекин Д. М., доктор юридических наук, доцент — гл. 1, 7 разд. I (в соавт. с Е. Ю. Грачевой), гл. 6 разд. I;

Ялбулганов А. А., доктор юридических наук, профессор — гл. 2 разд. I.

Рецензенты:

Шевелева Н. А., доктор юридических наук, профессор, заведующая кафедрой административного и финансового права СПбГУ;

Поветкина Н. А., доктор юридических наук, профессор, заведующий отделом финансового, налогового и бюджетного законодательства ИЗиСП.

Ответственные редакторы доктор юридических наук, профессор, заслуженный юрист РФ Е. Ю. Грачева, доктор юридических наук Д. М. Щекин.

Монография посвящена развитию науки финансового права за 30-летний период – с середины 1990-х гг. до середины 2020-х. Наибольший вклад в развитие науки финансового права вносят диссертации на соискание доктора юридических наук. В работе собраны 100 докторских диссертаций по финансовому праву, отражающих в своих главных выводах научную новизну каждого исследования. Обобщены тенденции развития науки финансового права в целом и по каждому разделу данной отрасли. В монографию входит материал о том, как развивалось финансовое право в советскую эпоху, а также список основных источников по финансовому праву.

Данное издание адресовано научным работникам, докторантам и аспирантам, магистрантам и студентам, изучающим финансовое право. Может быть полезно сотрудникам финансовых, налоговых и юридических служб организаций, специалистам юридических и консалтинговых фирм, а также работникам налоговых органов, судьям, адвокатам и другим читателям, интересующимся вопросами финансового права.

УДК 347.73(470+571)

ББК 67.402(2Рос)

© Коллектив авторов, 2024

© ООО «Проспект», 2024

ВВЕДЕНИЕ

Монография представляет собой исследование проведенных на рубеже XX и XXI вв. докторских диссертаций по финансовому праву. Конец прошлого века ознаменовался кардинальными преобразованиями всех без исключения сфер российского общества, что нашло свое законодательное закрепление в Конституции РФ, принятие которой стало важнейшим этапом в становлении новой России.

Конституция РФ не только закрепила произошедшие изменения в обществе, но и законодательно определила основные цели нашего государства как демократического, правового, социального, создав тем самым правовой потенциал дальнейшего развития российского общества.

Конституция РФ стала основой для осмысления роли права и государства в целом в условиях формирования нового общественного устройства, а также сформулировала задачи преобразования всех отраслей права в целях развития отраслевого законодательства, соответствующего провозглашенным целям и задачам, стоящим перед новой Россией.

За прошедшее более чем тридцатилетие экономических реформ, рыночных преобразований мы наблюдаем ренессанс финансового права, его возрастающую роль как эффективного регулятора различных отношений, располагающего мощным потенциалом и современным инструментарием воздействия на общественные процессы в целях достижения как публичных интересов, так и обеспечения защиты конституционных прав граждан.

Формулирование конкретных выводов и предложений по совершенствованию финансового законодательства и правоприменительной практики невозможно без фундаментальных теоретических исследований в финансово-правовой науке. Востребованность со стороны общества исследований понимания сущности и потенциала использования таких рыночных инструментов, как: финансы, налоги, кредиты и др., облеченных в правовую форму, как регуляторов, инструментов и механизмов воздействия на общественные процессы со стороны государства привела к формированию новой научной специальности — финансового права, росту числа диссертационных советов и, как следствие, увеличению защищаемых диссертаций по финансово-правовой проблематике. Комментарию к кандидатским и докторским диссертациям по финансовому праву, а также по проблематике финансового права в иных юридических специальностях посвящено двухтомное издание Е. Ю. Грачевой и Д. М. Щекина1.

Представленная монография посвящена исследованию только докторских диссертаций, защищенных в последнее тридцатилетие с целью выявления основных тенденций развития современной российской финансово-правовой науки, ее реального вклада в совершенствование финансового законодательства, правоприменительной практики. Всего было защищено 100 докторских диссертаций. И сразу вспоминаются слова, сказанные Е. А. Ровинским, который, глядя на своих учениц Н. И. Химичеву, Л. К. Воронову, О. Н. Горбунову, сказал, что «вся советская наука финансового права умещается на одном диванчике в его квартире…», что отражало реальное положение дел в науке того времени, именно это и есть точка отсчета современной финансово-правовой науки. Возрастание ее роли стало возможным благодаря сложившимся научным школам в нашей стране, руководимым известными и признанными учеными. Сто защищенных докторских диссертаций позволили проанализировать, кто именно из ученых наиболее активно осуществлял научное консультирование докторантов, какие именно научные школы развивались в данный период времени.

Данные исследования были бы невозможны без заложенного теоретического фундамента, работ ученых советского периода времени, наших учителей, основоположников советского финансового права, что обусловило включение в данную монографию главы о состоянии финансово-правовой науки в советский период.

Авторы монографии также посчитали важным уделить внимание тем многим монографиям, учебникам, учебным пособиям, которые оказали влияние на становление и развитие современной финансово-правовой науки и финансового права как учебной дисциплины в системе юридического образования. В монографии предлагается перечень изданных работ в дореволюционный период — 1768–1917 гг., советский период — 1917–1991 гг., на современном этапе развития финансового права — с 1992 г. по настоящее время. В данном списке выделены разделы о выпущенных учебниках, учебных пособиях по отдельным подотраслям, институтам финансового права, таким, как налоговое право, бюджетное право, банковское право и др., а также комментарии к кодексам и некоторым законам. В завершение авторы также предлагают перечень кандидатских и докторских диссертаций, защищенных в советский период времени до 1992 г., которые не вошли в ранее изданные работы.

За прошедшее тридцатилетие номенклатура научных специальностей в нашей стране несколько раз изменялась, и финансовое право входило в разные научные специальности, поэтому при характеристике отдельных докторских диссертаций мы встречаем указание на разные шифры специальностей, по которым эти защиты проходили: 12.00.02 — государственное право и управление; советское строительство; административное право; финансовое право; 12.00.12 — финансовое право; бюджетное право; налоговое право; банковское право; валютное регулирование; правовое регулирование выпуска и обращения ценных бумаг; правовые основы аудиторской деятельности; 12.00.14 — административное право; финансовое право; информационное право; 12.00.04 — финансовое право; налоговое право; бюджетное право; 5.1.2 — публично-правовые (государственно-правовые) науки.

В представленной монографии каждый раздел научных исследований по соответствующей проблематике сопровождается теоретическим и аналитическим материалом, подготовленным авторским коллективом, что позволяет выявить основные тенденции развития науки финансового права на рубеже XX—XXI вв., определить перспективы развития отдельных институтов, подотраслей финансового права как публично-правовой науки.

[1] См.: Грачева Е. Ю., Щекин Д. М. Комментарий к диссертационным исследованиям по финансовому праву. М.: Статут. 2009; Грачева Е. Ю., Щекин Д. М. Комментарий к диссертационным исследованиям по финансовому праву (2008–2015 гг.). М.: Статут, 2016.

Раздел I. ПРОБЛЕМЫ РАЗВИТИЯ РОССИЙСКОЙ НАУКИ ФИНАНСОВОГО ПРАВА В ДОКТОРСКИХ ДИССЕРТАЦИЯХ КОНЦА ХХ — НАЧАЛА XXI В.

Глава 1. СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ РОССИЙСКОЙ НАУКИ ФИНАНСОВОГО ПРАВА НА РУБЕЖЕ ХХ—ХХI ВВ.

К докторскому диссертационному исследованию предъявляются самые высокие научные требования, такая работа должна быть фундаментальным вкладом в развитие науки финансового права. В советские времена представителей науки финансового права были единицы. Но переход в начале 1990-х гг. к рыночной экономике, к новому бюджетному, валютному, банковскому, налоговому законодательству, к новым формам финансового контроля привел к острой потребности в научном осмыслении вновь возникших финансово-правовых явлений. Наука финансового права откликнулась на этот вызов, и с середины 1990-х гг. стали появляться докторские диссертационные исследования.

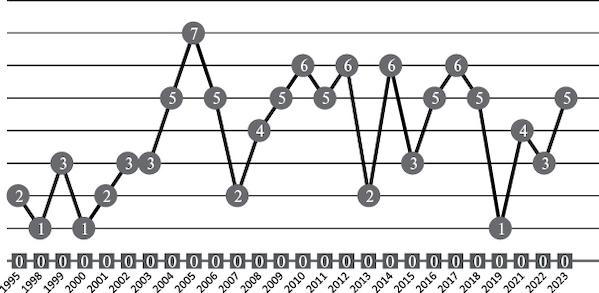

До 2003 г. число защит докторских диссертаций по финансовому праву не превышало 1–3 работ в год, научные школы только формировались в тот период. Однако уже с 2004 г. до настоящего времени (конца 2023 г.) наблюдается период, который характеризуется тем, что каждый год происходит защита, как правило, 5–6 докторских диссертационных исследований по финансовому праву. Иногда число таких защит достигает 7 работ в год, но встречаются и отдельные годы, когда число таких защит падает до 1–2 год. Но в целом наблюдается постоянство в числе защит докторских диссертационных исследований, что говорит о том, что наука финансового права России вышла на стабильную траекторию своего развития.

Графически число защит по годам изображено на рис. 1.

Рис. 1. Число защит докторских диссертаций по финансовому праву по годам

Резкое снижение числа защит докторских диссертаций на длительный период (в 5 и более лет), равно как и резкий (кратный) рост числа таких защит, могли бы свидетельствовать об определенных кризисных явлениях в науке финансового права. Между тем этого не происходит, а наблюдается поступательное и планомерное насыщение науки финансового права наиболее глубокими выводами, формулируемыми в докторских диссертационных исследованиях.

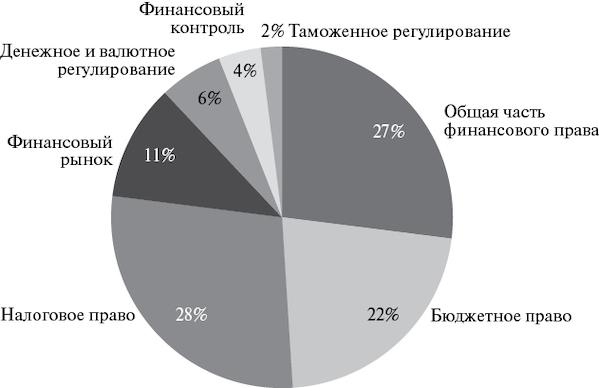

Сравнение числа работ по тематике приведено на рис. 2, из которой видно, что наибольшее внимание в докторских диссертационных исследованиях уделяется налоговому праву (28%), проблемам общей части финансового права (27%), затем вопросам бюджетного права (22%). Проблематике банковского регулирования и финансовым рынкам посвящено 10% работ, финансовому контролю — 6%, еще 6% — денежному и валютному регулированию и финансовому контролю, таможенному регулированию — 2%

Такое распределение показывает зоны основных научных проблем в области финансового права. Можно предположить, что в будущем также пропорции в проблематике диссертационных исследований по финансовому праву сохранятся.

Рис. 2. Распределение докторских диссертаций по финансовому праву по тематике

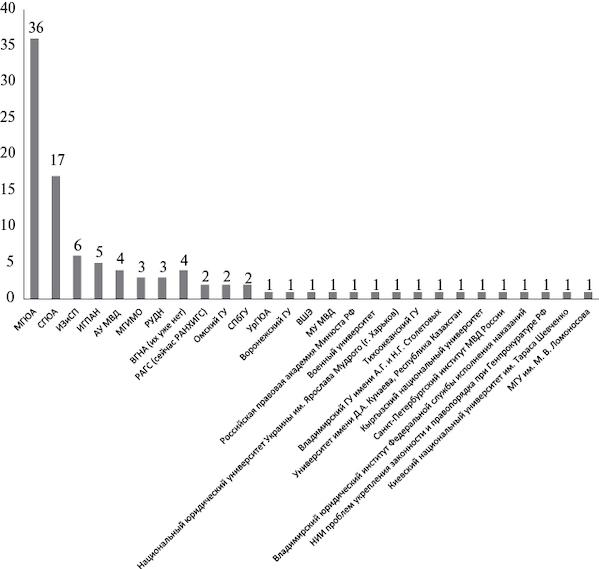

Научный интерес представляет также вопрос о научных школах в области финансового права. Этот показатель характеризуется, во-первых, вузом, в котором проходили защиты, поскольку кафедры финансового права и диссертационные советы при таких вузах оценивают принимаемые к защите работы, а, во-вторых, вузом подготовки работы, где соискатель осуществляет свое исследование, в-третьих, этот показатель характеризуется фигурой научного консультанта, который оказывает доктринальное и методологическое содействие соискателю степени доктора наук в его научной работе.

С этих позиций бесспорным лидером является Московский государственный юридический университет им. О. Е. Кутафина (МГЮА). В МГЮА защищены 36 докторские диссертации по финансовому праву. Следующим в списке идет Саратовская государственная юридическая академия, также со значительным числом защищенных докторских диссертационных исследований (17), число которых тем менее более чем в 2 раза меньше, чем в МГЮА.

Рис. 3. Число защит докторских диссертаций по финансовому праву по вузам защиты

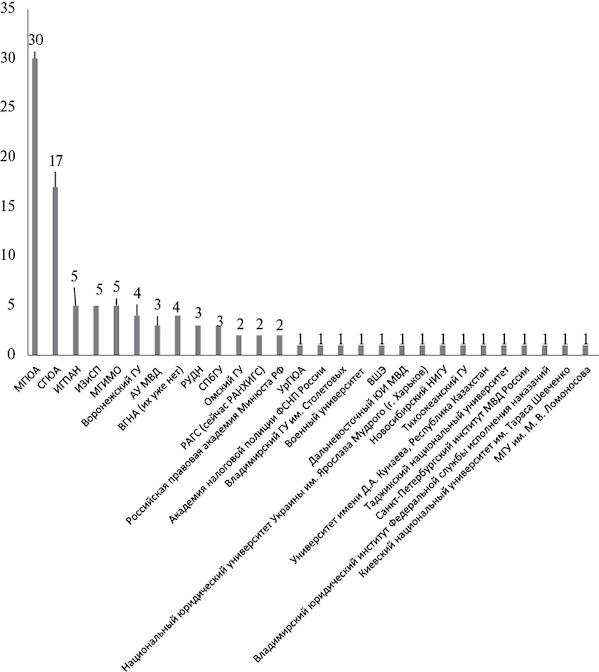

Анализ вузов подготовки докторских диссертационных исследований по финансовому праву представлен на рис. 4. Эта диаграмма показывает, что в МГЮА из 36 защищенных докторских диссертаций по финансовому праву выполнено 30 работ или около 83%, что также говорит о том, что этот вуз стал безусловным лидером в развитии науки финансового права России. При этом МГЮА демонстрирует открытость к защите работ, выполненных и в других вузах.

Рис. 4. Число докторских диссертационных исследований по финансовому праву по вузам их подготовки

Научная школа — это, конечно же, не сам вуз как таковой, это, прежде всего, научные традиции и методология изучения проблем финансового права, глубина научных разработок, уровень аргументации научных выводов. Научная школа воплощается в тех представителях науки финансового права, которые выступают научными консультантами по докторским диссертационным исследованиям. Ученый, который уже имеет степень кандидата юридических наук, а также, как правило, многие годы научной и преподавательской деятельности, обращается при работе над докторской диссертацией по финансовому праву к научному консультанту, фигура которого и является воплощением научной школы.

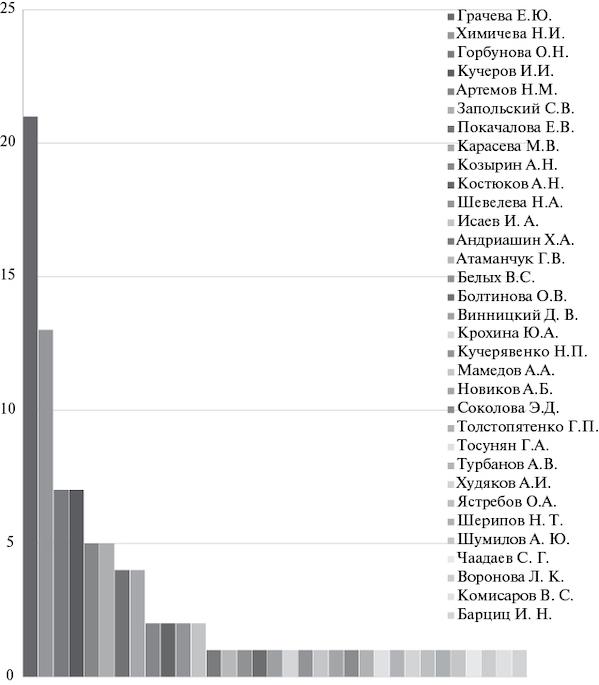

Научными консультантами по докторским диссертационным исследованиям выступали, в частности, Е. Ю. Грачева — 21 раз, Н. И. Химичева —13 раз, О. Н. Горбунова — 7 раз, И. И. Кучеров — 7 раз, Н. М. Артемов — 5 раз, С. В. Запольский — 5 раз, Е. В. Покачалова — 4 раза, М. В. Карасева — 4 раза.

Графически число докторских диссертационных работ по научным консультантам представлено на рис. 5.

Рис. 5. Число докторских диссертационных исследований по научным консультантам

В целом можно констатировать, что наука российского финансового права активно развивается, отвечает на потребности времени в осмыслении финансово-правовых явлений, вносит свой вклад в общее развитие России.

Глава 2. НАУКА СОВЕТСКОГО ФИНАНСОВОГО ПРАВА В ПЕРИОД СТАНОВЛЕНИЯ И РАЗВИТИЯ ПРАВА НОВОЙ ФОРМАЦИИ (40–80-Е ГГ. XX В.)

Не ставя под сомнение богатейшую познавательную и практическую ценность дореволюционного научного наследия, хотелось бы обратить внимание на необходимость активного возвращения в научный оборот богатого пласта финансово-правовой науки советского периода. Без этого невозможно как поступательное движение самой науки финансового права, так и ее преподавание на должном уровне в высших учебных заведениях. Преемственность науки советского финансового права и современной науки российского финансового права, вне всякого сомнения, сохраняется. Современная доктрина опирается на достижения советской науки финансового права, развивает их, сохраняет лучшие традиции и научные подходы в построении системы финансового права.

Одной из ключевых проблем финансово-правовой науки на всем протяжении ее развития был вопрос о предмете и системе финансового права. На протяжении советского периода истории финансового права дискуссия о предмете и методе приобретала порой драматическое звучание: со всей остротой вставал вопрос о правомерности самого существования финансового права, денежное хозяйство признавалось пережитком старого строя, с которым вот-вот будет покончено2. В таких непростых исторических обстоятельствах наука финансового права переживала и периоды невиданного творческого подъема, и страшные годы, когда она находилась под строгим запретом. Как уже неоднократно отмечалось, в финансово-правовой науке 20-х гг. по-прежнему сохранялся подход, согласно которому понятия «финансовая наука (наука о финансах)» и «финансовое право» отождествлялись и часто использовались исследователями как синонимы. Финансово-правовые исследования в 20-х гг. XX в. группировались в основном вокруг бюджетного права, а в годы НЭПа преимущественно посвящались налогам и сборам. В эти годы финансово-правовая наука развивалась еще в лучших традициях дореволюционного права. В период военного коммунизма был издан ряд научных работ по некоторым финансово-правовым проблемам. Отдельного упоминания заслуживает работа А. М. Гурвича «Бюджетное право по законодательству Российской Советской Федеративной Социалистической Республики» (М., 1918) — первый труд по советскому финансовому праву. В годы НЭПа основательными работами в области финансового права отметились ученые, чьи исследования были хорошо известны и в дореволюционной России. В числе работ, опубликованных в эти годы и ставших классикой не только для науки российского финансового права, но и для финансовой науки, следует назвать монографии, учебники, научные издания: М. И. Боголепова «Бумажные деньги» (1922); В. Н. Твердохлебова «Государственный кредит: теория и техника» (1924); Д. П. Боголепова «Краткий курс финансовой науки» (1925); П. П. Гензеля «К вопросу о налоговой реформе СССР» (1925), «Налоги Союза ССР» (1926), «Прямые налоги: очерк теории и практики» (1927); С. А. Котляревского — «Бюджетное право Р. С.Ф. С.Р. и С. С.С. Р.» (1924); Бюджетное право СССР (1925); «Финансовое право СССР» (1926); Э. Э. Понтовича «Казна и контроль. Государственно-правовая характеристика финансового контроля» (1927); Г. И. Болдырева «Лекции по финансовой науке» (1928); М. Д. Загряцкова «Административно-финансовое право» (1928)3. Некоторые идеологические послабления, допущенные для финансово-правовой науки, закончились в момент сворачивания новой экономической политики. С конца 20-х и до конца 30-х гг. финансовая наука (наука о финансах) и финансовое право как наука о деньгах признавались по своей сути буржуазными. Многие яркие представители финансовой и финансово-правовой науки подверглись репрессиям. Возрождение науки финансового права начинается с момента разработки теоретических подходов о структуре системы советского социалистического права. Советская академическая юридическая наука обратилась к теоретической разработке вопроса о предмете социалистического права в конце 30-х — начале 40-х гг. прошлого века. Интерес к этой теме был вызван становлением в структуре системы советского права самостоятельных отраслей социалистического права. В теоретической дискуссии, ознаменовавшей становление концепции системы советского права и выделение в ее структуре самостоятельных отраслей социалистического права, наметилось два основных направления по вопросу сущностных критериев построения системы советского социалистического права. Представители одного направления исходили из того, что советское социалистическое право в целом, имея предметом своего регулятивного воздействия общественные отношения, которые возникают, изменяются и прекращаются под воздействием правовых норм практически во всех областях жизни общества и государства, дифференцируется на отдельные отрасли права соответственно определенному кругу общественных отношений4. Представители другого направления, которое в тот период не получило еще завершенного доктринального оформления, обосновывали отраслевое деление советского права в соответствии с критериями метода или формы правового регулирования5. Одним из основных результатов этой дискуссии стал вывод о том, что построить систему советского социалистического права, определив входящие в нее отрасли, можно исключительно по предмету правового регулирования, то есть по группе общественных отношений, которая регулируется правом. «Предмет правового регулирования, — писал М. А. Аржанов, — это не предмет в смысле вещи, или личности человека, или действия, это отношения людей по поводу вещей, лиц и действий»6. Метод правового регулирования, под которым в то время понимались «либо особенность нормы (например, автономия или гетерономия воли участников правоотношений), либо особенность способа правовой защиты данной нормы (административный акт, или уголовный или гражданский иск, или арбитраж и т. д.)»7, не мог быть взят за основу дифференциации системы советского права на отрасли в силу того, что он сам определялся в зависимости от предмета. В своей статье «Предмет и метод правового регулирования в связи с вопросом о системе советского права» М. А. Аржанов приходит к следующему выводу: «Если метод регулирования определяется предметом, то правовой материал следует классифицировать по предмету, ибо, определив предмет, мы тем самым получаем также возможность понять сущность методов регулирования данной отрасли права»8. Исходя из сказанного, он заключает: «систематизацию права по предмету, а не по методу, мы считаем единственно целесообразной, возможной и необходимой»9. Дискуссии о предмете и системе финансового права в советский период накладывались на общетеоретические дискуссии о предмете и системе советского социалистического права, которые активизировались в 1938–1940-е гг. в связи с поисками оптимального отраслевого деления «права новой формации»10. Отстаивая право данной юридической науки на существование, советские исследователи отмечали, что финансовое право, несмотря на нигилистическое отношение к нему, в течение первых десятилетий существования советского государства объективно способствовало осуществлению «стоящих перед ним задач в области укрепления советской власти, усиления обороноспособности, развития производительных сил страны и культурного строительства»11. В споре о том, быть или не быть финансовому праву, при социализме не последнюю роль сыграло теоретическое положение об особой роли финансового права, которую оно играло в механизме реализации советским государством его основных функций (обороны страны, хозяйственно-организаторской и культурно-воспитательной функции, функции охраны социалистической собственности и т. д.)12. Это положение послужило важным теоретическим импульсом для формирования финансового права в качестве самостоятельной отрасли советской юридической науки. Другой причиной, побудившей к активизации теоретических исследований в области финансового права, стала назревшая к тому времени необходимость критически проанализировать существовавшие нормы законодательства, которыми регулировалась финансовая деятельность «социалистического государства рабочих и крестьян», на предмет их соответствия положениям Конституции СССР 1936 г. Перед наукой финансового права ставилась задача дать обоснованную оценку формировавшемуся советскому финансовому законодательству, его способности отвечать «объективным требованиям действительности» и тем «отношениям, которые сложились в сфере государственных финансов СССР под влиянием победы социализма и коренных изменений, происшедших в связи с этим в экономической и классовой структуре советского общества»13. С помощью финансово-правовой науки предполагалось также совершенствовать уровень профессионализма и компетентности кадрового состава разросшегося за годы существования советской власти финансово-кредитного аппарата, сотрудники которого были призваны «осуществлять на практике финансовую политику… партии и правительства, имея при этом постоянные отношения и связи со всеми отраслями народного хозяйства»14, «государственными учреждениями, предприятиями и организациями социалистического хозяйства и гражданами СССР»15. Эта задача науки советского финансового права была продиктована объективными потребностями, поскольку многие работники советского финансово-кредитного аппарата, сталкиваясь на практике с необходимостью применения финансово-правовых норм, обнаруживали недостаточную юридическую подготовленность, а порой и просто юридическую неграмотность. Такое положение квалифицировалось как недопустимое, так как оно препятствовало «полному внедрению социалистической законности» в этой сфере отношений. Формирование советской финансово-правовой науки и место, занятое ею в системе науки советского социалистического права, напрямую связаны с генезисом и развитием финансового права как отрасли советского законодательства, которая, регулируя финансовую деятельность советского государства, по мнению Р. О. Халфиной, являлась «частью советского государственного права и советского административного права, выделившейся в самостоятельную отрасль права в связи со спецификой объекта правового регулирования и его общественным значением»16. В свою очередь В. В. Бесчеревных, Е. А. Ровинский были сторонниками изначальной отраслевой самостоятельности финансового права. В спорах, научных дискуссиях шло становление советского финансового права. Строительство новой системы советского социалистического права на основе отраслевого деления выявило серьезную проблему недостатка квалифицированных кадров, сформировавшихся исследователей, которые смогли бы концептуально развивать те или иные отрасли права, читать эти учебные курсы в высших учебных заведениях. Особенно остро в силу известных причин эта проблема стояла перед финансовым правом. Отчасти эта проблема стала решаться привлечением «…к преподавательской и научной деятельности финансистов и экономистов, которым сравнительно легче было сделать переход к освоению и преподаванию финансового права»17.

1. Михаил Абрамович Гурвич (1896–1960)

Этот очерк — дань памяти М. А. Гурвичу за вклад в развитие науки советского финансового права. О его заслугах мы узнали благодаря публикациям К. С. Бельского. Впервые К. С. Бельский написал о М. А. Гурвиче в 1995 г.18, затем его имя стало появляться и в других публикациях19. Наконец, в 2021 г. К. С. Бельский посвятил М. А. Гурвичу отдельный очерк в своей новой работе, которую он назвал «М. А. Гурвич — забытый „патриарх“ советской науки финансового права»20. М. А. Гурвичу принадлежит особое место в развитии науки финансового права. Под его научным руководством и общей редакцией в 1940 г. вышел первый учебник по финансовому праву после его возвращения в университеты как учебной дисциплины. Непосредственное участие в подготовке отдельных глав принимали участие доцент М. А. Гурвич (главы 2, 3 и 13), доцент М. Я. Залесский (главы 4 и 5), проф. В. К. Райхер (главы 6 и 10), А. О. Шварцман (главы 1, 11 и 12), канд. экон. наук К. К. Шмаков (главы 8–9). Глава 7 подготовлена совместно К. К. Шмаковым и А. О. Шварцманом. Примечательно, что уже в 1940 г. первая глава учебника была посвящена предмету и системе советского финансового права, другие главы раскрывали вопросы бюджетного права, доходы и расходы бюджета СССР, государственное страхование в СССР, основы денежной системы и финансового контроля в СССР и т. д.21 В 1952 г. М. А. Гурвич издал авторский учебник по финансовому праву22, который был допущен Министерством образования СССР в качестве учебного пособия для юридических высших учебных заведений. Учебник переиздан в 1954 г. и на протяжении многих лет служил учебником для студентов и преподавателей23. В издании 1954 г. появилась одна новая глава — «Финансовая деятельность советского социалистического государства». Впервые в отечественной науке финансового права встречается понятие «финансовая деятельность советского социалистического государства», «методы и формы финансовой деятельности». В этой главе были параграфы о государственных органах, осуществляющих финансовую деятельность, о принципах финансовой деятельности и о финансовой системе СССР. М.А. Гурвич отмечал многообразность финансовой деятельности Советского государства. Он пишет, что «финансовая деятельность, осуществляемая органами государственной власти и государственного управления, в том числе финансовыми и кредитными органами, в целях концентрации в руках государства денежных ресурсов и их расходования в общегосударственных интересах, в интересах советского народа, в соответствии с требованиями объективных экономических законов социализма (основного экономического закона социализма, закона планомерного, пропорционального развития народного хозяйства), и есть финансовая деятельность государства»24. С точки зрения позитивных достоинств, как считает К. С. Бельский, несомненный интерес представляет глава, посвященная финансовым актам, их классификация на три группы (нормативно-правовые, индивидуальные и финансово-плановые), характеристика каждой из них и раскрытие сути каждой25. На наш взгляд, несомненный интерес представляют и другие главы учебника М. А. Гурвича, которые оказали влияние на дальнейшее развитие финансового права не только как учебной дисциплины, но и как отрасли права и науки. Хотелось бы обратить внимание и на главу по предмету и системе финансового права. Автор учебника рассматривает в этой главе понятие финансового права, соотношение финансово-правовых норм и финансовых правоотношений, источники финансового права, отграничение финансового права от смежных отраслей права, советское финансовое право как науку и систему курса советского финансового права. Оригинальными для своего времени и не утратившими по сей день актуальности признаются разделы, посвященные бюджетному праву СССР (бюджетное устройство СССР, бюджетный процесс в СССР, исполнение государственного бюджета), налоговое право СССР (система налогов и сборов СССР и порядок налогового обложения, обязательные платежи предприятий и организаций, налоги и сборы с населения, местные налоги и сборы), правовые основы государственного кредита и сберегательного дела в СССР и другие. Завершается учебник главой о финансовом контроле в СССР. По мнению К. С. Бельского, по модели учебника М. А. Гурвича в течение длительного времени писались последующие учебники по советскому финансовому праву. Он отмечает, что учебник М. А. Гурвича был новаторской работой, талантливо написанной, содержащей финансово-правовые знания, какие нужны студенческой аудитории, и характеризовался теоретической частью, охватывающей первые три главы (автор учебника не подразделяет материал на Общую и Особенную части, но первые три главы можно отнести к общим знаниям)26. К. С. Бельский пишет, что после выпуска учебника планировалась защита М. А. Гурвичем докторской диссертации по бюджетному праву27, но он не успел, долго болел и в январе 1960 г. умер. М. А. Гурвич был прекрасным лектором, читал лекции во многих вузах, с 1954 г. — в Московском государственном университете. Его лекции и семинарские занятия отличались синтезом теории и практики, всегда были интересны по содержанию, со студентами у него складывались гармоничные отношения. М. А. Гурвич, как пишет К. С. Бельский, стоял у истоков возникновения и развития советской науки финансового права28.

Основные работы (монографии, учебники, статьи)

1. Гурвич М. А. Основные вопросы советского финансового права (в соавт. с А. О. Шварцманом). М., 1940.

2. Гурвич М. А. О некоторых вопросах бюджетного права // Советское государство и право. 1940. № 7.

3. Финансовое право: учебник / под общ. ред. М. А. Гурвича. М.: Юридическое изд-во НКЮ СССР, 1940.

4. Гурвич М. А. Советское финансовое право. М.: Государственное изд-во юридической литературы, 1952.

5. Гурвич М. А. Советское финансовое право. 2-е изд., перераб. и доп. М.: Государственное изд-во юридической литературы, 1954.

2. Виктор Васильевич Бесчеревных (1922–1987)

1. Тема кандидатской диссертации — «Развитие советского бюджетного права».

2. Диссертация выполнена и защищена в Московском ордена Ленина государственном университете им. М. В. Ломоносова.

3. Дата защиты — 1954 г.

4. Научный руководитель — заслуженный деятель науки, д-р экон. наук, профессор Н. Н. Ровинский.

Задачу своей кандидатской диссертации В. В. Бесчеревных определяет следующим образом: «показать советское бюджетное право в развитии, — от его возникновения до настоящих дней, выделить основные этапы этого развития, раскрыть экономические и политические причины, обусловливающие внесение существенных изменений в бюджетное законодательство»29. Диссертация состояла из Введения и четырех глав: 1. Советский бюджет и бюджетное право; 2. Бюджетное право РСФСР по Конституции 1918 г.; 3. Бюджетное право СССР по Конституции 1924 г.; 4. Бюджетное право СССР по Конституции 1936 г.

В. В. Бесчеревных определяет бюджет как основной государственный план образования централизованного фонда денежных средств и его использования на нужды хозяйственного и культурного строительства в целях максимального удовлетворения постоянно растущих материальных и культурных потребностей всего общества, для охраны социалистической собственности и укрепления обороноспособности страны. Согласно его позиции, бюджетные отношения регулируются юридическими нормами, которые в своей совокупности образуют советское бюджетное право, являющееся частью финансового права. В диссертации В. В. Бесчеревных поднимаются многие актуальные для советского бюджетного права вопросы как теоретического, так и практического характера. Нормы бюджетного права разбиваются им на три группы: 1) нормы бюджетного права, закрепляющие структуру бюджетной системы СССР, то есть нормы, определяющие, из каких звеньев (бюджетов) состоит советская бюджетная система; 2) нормы, определяющие порядок распределения доходов и расходов между различными звеньями советской бюджетной системы; 3) нормы, определяющие порядок функционирования бюджетной системы (составление, рассмотрение, утверждение и исполнение бюджетов, а также составление и утверждение отчетов по исполнению бюджетов) — бюджетный процесс. Автором были проанализированы все нормативные правовые акты, которыми регулировались бюджетные отношения в РСФСР и СССР, кроме того, рассмотрены бюджеты европейских стран народной демократии, а также дается с позиции критики краткая характеристика бюджета и бюджетного права капиталистических государств.

В. В. Бесчеревных был одним из первых исследователей, кто в послевоенные годы обратился к вопросам бюджетного права. Он был сторонником отраслевой самостоятельности финансового права: финансовое право не выделялось из административного или государственного права, а изначально формировалось как самостоятельное и относительно обособленное правовое подразделение.

Основные работы (монографии, учебники, статьи)

1. Бесчеревных В. В. Развитие советского бюджетного права. М., 1960.

2. Советское финансовое право: учебник / под ред. В. В. Бесчеревных, С. Д. Цыпкина. М., 1982. 3-е изд (1-е изд. М., 1967; 2-е изд. М., 1974).

3. Бесчеревных В. В. Очерки истории развития науки финансового права в МГУ // Вестник Моск. ун-та. Серия 11. Право. 1985. № 2.

3. Нина Антоновна Куфакова (1929–2008)

1. Тема кандидатской диссертации — «Правовое регулирование финансирования бюджетных учреждений в СССР».

2. Диссертация выполнена и защищена в Московском ордена Ленина и ордена Трудового Красного Знамени государственном университете им. М. В. Ломоносова.

3. Дата защиты — 1955 г.

Диссертация Н. И. Куфаковой состоит из Предисловия и трех глав: 1. Финансирование в СССР и его развитие; 2. Порядок финансирования бюджетных учреждений; 3. Права распорядителей кредитов. В диссертации дается краткая характеристика основным нормативным актам, регулирующим финансирование бюджетных учреждений. Диссертация Н. И. Куфаковой отличается богатой источниковой базой, представленной также решениями и постановлениями партийных съездов и конференций, съездов советов и т. д., характеризующей особенность организации финансирования бюджетных учреждений. Диссертация отличается понятийным аппаратом, который еще только складывался в эти годы. Например, используются понятия «законодательство по финансированию», «акты в области финансирования» и др. В диссертации рассматривается вопрос о правовой природе сметы. Смета определяется как конкретное выражение в денежной форме основных плановых заданий, установленных народнохозяйственным планом каждому государственному учреждению, то есть смета характеризуется как финансовый план бюджетного учреждения и выступает как финансово-плановый акт. По кругу охватываемых учреждений сметы подразделяются автором диссертации на индивидуальные и сводные. В работе сделана попытка рассмотреть правовую природу сметы. В целом работа отличается оригинальными подходами и приемами при раскрытии темы диссертационного исследования, скрупулезно исследуются все сюжеты, связанные со всеми типами бюджетных учреждений, их статусом и социальным значением для общества в целом и для каждого советского гражданина. Н. А. Куфакова и В. В. Бесчеревных были первыми в деле подготовки и защиты диссертации по относительно новой научной дисциплине, поэтому приходилось искать и находить оригинальные способы по формированию новых знаний в этой сфере. На наш взгляд, они успешно справлялись с поставленными задачами, дав возможность будущим исследователям развить многие положения своих диссертаций в новых социально-экономических условиях развития советского государства и общества.

И. А. Цинделиани, один из учеников Н. А. Куфаковой, пишет, что она являлась «…автором и соавтором более 55 научных публикаций, включая несколько монографий; 29 учебно-методических и 26 научных работ, используемых в педагогической практике»30.

Основные работы (монографии, учебники, статьи)

1. Куфакова Н. А., Коган М. Л. Правовое положение распорядителей кредитов. М.: Госюриздат, 1960.

2. Куфакова Н. А. Правовое положение служащих государственного управления буржуазных стран: учебное пособие. М.: Изд-во УДН, 1967.

3. Куфакова Н. А. Финансовое право развивающихся стран: учебное пособие. М.: Изд-во УДН, 1988.

4. Ефим Абрамович Ровинский (1901–1987)

1. Тема докторской диссертации — «Основные вопросы теории советского финансового права».

2. Докторская диссертация выполнена и защищена в Московском ордена Ленина и ордена Трудового Красного Знамени государственном университете им. М. В. Ломоносова.

3. Дата защиты — 1961 г.

Диссертация, как пишет Е. А. Ровинский, посвящена «важнейшим проблемам общей части науки советского финансового права». В диссертации обоснованы основные положения, являющиеся, как отмечает автор, исходными для построения общей части науки советского финансового права. В работе уделено внимание анализу финансовой деятельности Советского государства, установлению основных ее принципов и особенностей, а также правовых форм, в которых протекает эта деятельность. Одним из базовых положений, выносимых на защиту, является утверждение о том, что в процессе финансовой деятельности Советского государства складываются многообразные общественные отношения, которые являются финансовыми отношениями, что отличает их от других общественных отношений. Нормы, регулирующие эти общественные отношения и отражающие особенности финансовой деятельности государства и специфики финансовых отношений, являются финансово-правовыми нормами, совокупность которых образует отрасль советского социалистического права — финансовое право. Диссертация состоит из введения, заключения и девяти глав: 1. Финансовая деятельность Советского государства. 2. Правовые основы финансовой деятельности Советского государства. 3. Финансовое право как отрасль советского социалистического права. 4. Предмет и система науки советского финансового права. 5. Критика взглядов буржуазных юристов на финансовое право. 6. Финансово-правовые нормы. 7. Финансовые правоотношения. 8. Финансовый контроль в СССР. 9. Защита интересов субъектов в финансовых правоотношениях.

Основные выводы и предложения содержатся в заключительной части диссертации. В частности, Е. А. Ровинский подчеркивает актуальность вопроса о систематизации обширного финансового законодательства. По его мнению, вопреки общему признанию в советской финансовой литературе принципа единства финансовой системы СССР, нормативный материал продолжает оставаться разрозненным по отдельным институтам (бюджетное, кредитно-расчетное законодательство и т. д.), не будучи связанным друг с другом общими принципами. Интересы практики, как считает диссертант, требуют выделить в специальную группу нормативные акты (в основном законы и важнейшие постановления Правительства), имеющие значение для всей единой финансовой системы СССР. Другие наиболее важные акты целесообразно объединить, сохранив принцип группировки их по отдельным институтам. Диссертация написана на высоком теоретическом уровне. Е. А. Ровинский — видный теоретик финансового права, талантливый исследователь, эрудит31. Е. А. Ровинский — сторонник отраслевой самостоятельности финансового права, первый советский доктор юридических наук в области финансового права. Главной работой ученого является монография «Основные вопросы теории советского финансового права» (М., 1960), изданная за год до повторной защиты докторской диссертации, в которой рассматривались теоретические вопросы: предмет, понятие и система финансового права, финансово-правовые нормы и финансовые правоотношения, их классификация и систематизация. В своей монографии Е. А. Ровинский использует иностранные источники, хорошо знает экономическую и финансовую литературу. Е. А. Ровинский определил советское финансовое право как «совокупность норм, регулирующих отношения в области финансовой деятельности государства в целях обеспечения выполнения его задач и функций, направленных на построение коммунизма в СССР» (С. 20). Он продолжает линию М. А. Гурвича в разработке категории «финансовая деятельность Советского государства». Под финансовой деятельностью Е. А. Ровинский понимал правомерные действия органов государства, направленные на мобилизацию, распределение и использование Советским государством денежных средств, составляющих часть национального дохода СССР и образующих общегосударственный фонд, необходимый для осуществления функций социалистического государства в период построения коммунистического общества.

Основные работы (монографии, учебники, статьи)

1. Ровинский Е. А. Предмет советского финансового права // Советское государство и право. 1940. № 3.

2. Ровинский Е. А. Основные вопросы теории советского финансового права. М., 1960.

3. Ровинский Е. А. Советское финансовое право: учебное пособие. М., 1957.

4. Советское финансовое право: учебник. М., 1961, 1971, 1978 (в соавт. и ред.).

5. Вопросы советского финансового права: сб. статей. М., 1967, 1971 (в соавт. и ред.).

5. Михаил Иванович Пискотин (1924–2003)

1. Тема докторской диссертации — «Проблемы советского бюджетного права».

2. Специальность, по которой защищалась работа, — специальность № 711 — Государственное и административное право.

3. Докторская диссертация выполнена и защищена в Институте государства и права Академии наук СССР.

4. Дата защиты — 1969 г.

5. Оппоненты — д-р экон. наук., проф. Д. А. Аллахвердян, д-р юрид. наук, проф. Д. Л. Златопольский, д-р юрид. наук, проф. Е. А. Ровинский, д-р юрид. наук, проф. Р. О. Халфина.

Как отмечает М. И. Пискотин, в диссертации содержится анализ лишь основных, наиболее существенных черт и важнейших проблем советского бюджетного права. Диссертация М. И. Пискотина состоит из Предисловия и шести глав. В Предисловии показывается значение государственного бюджета СССР и правового регулирования бюджетной деятельности Советского государства, характеризуется состояние научной разработки проблем бюджетного права и дается обоснование темы диссертации. В первой главе («Государственный бюджет СССР и советское бюджетное право») автор выясняет понятие бюджета. Автор отмечает, что, пока бюджет не утвержден высшим органом государственной власти, он является с юридической точки зрения лишь проектом бюджета. По его мнению, он получает высокий титул бюджета только в результате официального утверждения и облачения в правовую мантию закона. В этом случае под бюджетом понимается уже государственно-правовой акт, устанавливающий финансовый план государства. Вторая глава диссертации была посвящена теоретическим основам бюджетного устройства в СССР. Отталкиваясь от федеративного устройства СССР, автор обосновывает необходимость существования союзного бюджета и собственных бюджетов союзных республик. В третьей главе рассматриваются основные вопросы правового регулирования доходов и расходов государственного бюджета СССР. Автор приводит классификацию и дает общую характеристику доходов советского бюджета, показывает бюджетное значение наиболее крупных из них. Им характеризуются также расходы государственного бюджета СССР. Три последующие главы диссертации посвящены бюджетному процессу. В монографии «Советское бюджетное право. Основные проблемы» (ее основа — докторская диссертация) автор концептуально подходит к рассмотрению вопросов понятия бюджета, бюджетного устройства и бюджетного процесса. М. И. Пискотин определял бюджетное право как раздел (подотрасль) финансового права. Подотрасль финансового права представлялась им как определенная совокупность финансово-правовых институтов, в которых были сгруппированы юридические нормы, регулирующие определенные сегменты специфических финансовых отношений в общих рамках предмета правового регулирования отрасли финансового права. Предмет бюджетного права, по его мнению, образуют отношения только между государственными органами, а само бюджетное право не устанавливает непосредственно каких-либо прав и обязанностей для отдельных граждан. Бюджетное право понималось им как совокупность норм, закрепляющих бюджетное устройство и регулирующих отношения между государственными органами по образованию и использованию общегосударственного фонда денежных средств. Нормы бюджетного права он разделял на две большие группы: материальные и процессуальные. К научным заслугам М. И. Пискотина следует отнести определение стадии бюджетного процесса, под которой он понимал «обособленный, самостоятельный и законченный этап деятельности государственных органов, в результате прохождения которого бюджет переходит из одного качественного состояния в другое». М. И. Пискотиным сформулированы теоретические основы бюджетного устройства, показана обусловленность бюджетного устройства государственным устройством. М. И. Пискотин — соавтор многократно издававшихся учебников по советскому финансовому праву (Советское финансовое право / отв. ред. Е. А. Ровинский. М.: Юридическая литература и др.). Принял участие в подготовке одного из первых комментариев к Бюджетному кодексу РФ (Комментарий к Бюджетному кодексу РФ / под ред. А. Н. Козырина. М.: ЭКАР, 2002.; М. И. Песков прокомментировал ст. 1–4, 7–9, 192–214). Он автор в общей сложности более двухсот публикаций по финансовому праву и государственному управлению32.

Основные работы (монографии, учебники, статьи)

1. Пискотин М. И. Советское бюджетное право. Основные проблемы. М., 1971.

2. Пискотин М. И. Налоги с сельского населения в СССР: правовые вопросы. М., 1957.

3. Пискотин М. И. Бюджетные права местных Советов депутатов трудящихся. М., 1961.

4. Пискотин М. И. Социализм и государственное управление. М.: Наука, 1984.

6. Сергей Дмитриевич Цыпкин (1921–1994)

1. Тема докторской диссертации — «Теоретические вопросы правового регулирования доходов государственного бюджета СССР».

2. Специальность, по которой защищалась работа, — № 12.00.02 — Государственное право и управление, административное и финансовое право.

3. Докторская диссертация выполнена и защищена на юридическом факультете Московского ордена Ленина и ордена Трудового Красного Знамени государственного университета им. М. В. Ломоносова.

4. Дата защиты — 1973 г.

5. Ведущая организация — факультет экономики и права Университета Дружбы народов им. Патриса Лумумбы.

6. Оппоненты — д-р юрид. наук, проф. Е. А. Ровинский, д-р юрид. наук, проф. Д. Л. Златопольский, д-р юрид. наук М. И. Пискотин.

С. Д. Цыпкин ставил целью диссертации рассмотреть и по возможности обобщить, то, что было сделано советской финансово-правовой наукой в области изучения регулирования доходов государственного бюджета, и наметить выводы, способствующие дальнейшему развитию науки финансового права. Как пишет С. Д. Цыпкин, его диссертация посвящена регламентации исследуемых отношений и некоторым перспективам ее дальнейшего совершенствования.

Диссертация состоит из введения, четырех глав и заключения. Первая теоретическая глава диссертации посвящена общей характеристике правового института доходов государственного бюджета СССР. Глава начинается с выяснения понятия этого института. В диссертации обосновывается положение том, что отношения, возникающие при формировании доходов бюджета, аккумуляции и использовании денежных фондов, обусловлены объективной необходимостью распределения общественного продукта и национального дохода для удовлетворения общественных потребностей. Д. С. Цыпкин отмечает, что, будучи объективно необходимыми в своей совокупности, эти отношения облекаются государством в правовую форму, выступают в форме правоотношений. Совокупность юридических норм, регулирующих отношения при аккумуляции доходов государственного бюджета СССР, характеризуется в диссертации как сложный правовой институт, как крупный раздел финансового права, включающий в себя ряд относительно более мелких институтов (нормы, регулирующие обязательные платежи государственных предприятий и организаций, налоги с кооперативно-колхозных организаций и предприятий других общественных организаций, обязательные и добровольные платежи населения). Введение особого порядка установления всех доходов бюджета объясняется в работе следующими доводами: 1) экономическим и социально-политическим значением системы доходов и каждого платежа, существенно влияющих на перераспределение национального дохода, на размер накоплений социалистических предприятий и организаций, доходов отдельных групп населения; 2) необходимостью правового обеспечения единства финансовой политики СССР в данной области отношений, недопущения возможности введения различных платежей на местах. Вторая глава диссертации посвящена сравнительному анализу правового регулирования основных обязательных платежей государственных предприятий и организаций в бюджет. В этой главе дается общая характеристика действующей системы платежей, выясняется роль и влияние на эту систему двух реформ, одна из которых получила наименование налоговой, а другая — хозяйственной. В третьей главе диссертации анализируется правовое регулирование налоговых отношений колхозов, предприятий кооперативных и иных общественных организаций. В четвертой главе характеризуются основы правового регулирования отношений по привлечению в государственный бюджет средств населения. Всего по теме диссертации было опубликовано 13 работ общим объемом около 45 п. л.

С. Д. Цыпкин — выдающийся ученый, теоретик и признанный специалист финансового права. Он первым в своей работе «Правовое регулирование налоговых отношений в СССР» предложил правовое определение объекта налогообложения, изложил свои мысли о юридической конструкции налога. В последующем он уточнил данное ранее определение объекта налогообложения: «Таким основанием взимания налога (фактическим обстоятельством) может служить получение определенного дохода, прибыли, владение строением и т. п., то есть наличие объекта налогообложения»33. В 2021 г. к 100-летию С. Д. Цыпкина были переизданы его избранные труды по финансовому праву34.

Основные работы (монографии, статьи)

1. Цыпкин С. Д. Правовое регулирование налоговых отношений в СССР. М.: Госюриздат, 1955.

2. Цыпкин С. Д. Доходы государственного бюджета СССР. Правовые вопросы. М.: Юридическая литература, 1973.

3. Цыпкин С. Д. Финансово-правовые институты, их роль в совершенствовании финансовой деятельности Советского государства. М.: Изд-во Моск. ун-та, 1983.

7. Нина Ивановна Химичева (1928–2016)

1. Тема докторской диссертации — «Субъекты советского бюджетного права».

2. Специальность, по которой защищалась работа, — № 12.00.02 — Государственное право и управление, административное и финансовое право.

3. Докторская диссертация выполнена в Саратовском юридическом институте им. Д. И. Курского и защищена в Московском ордена Ленина и ордена Трудового Красного Знамени государственном университете им. М. В. Ломоносова

4. Дата защиты — 1980 г.

5. Ведущая организация — Киевский ордена Ленина государственный университет им. Т. Г. Шевченко.

6. Официальные оппоненты — заслуженный деятель науки РСФСР, д-р юрид. наук, проф. Д. Л. Златопольский, д-р юрид. наук, проф. М. И. Пискотин, д-р юрид. наук, проф. Е. А. Ровинский.

Актуальность диссертационного исследования определялась важностью изучения проблемы субъектов бюджетного права. Эта тема еще не получила своего освещения в научной литературе, хотя, по мнению Н. И. Химичевой, нуждалась в этом, в особенности в связи с потребностями совершенствования и систематизации бюджетного законодательства. Новизна диссертационной работы заключается, прежде всего, в том, что это первое в советской правовой науке исследование, специально посвященное проблеме субъектов бюджетного права, которая рассматривается в единстве общих и конкретных вопросов. В диссертации впервые предпринята попытка разработать в рамках науки финансового права целостную теорию субъектов бюджетного права, охватывающую совокупность основных положений, необходимых для характеристики этой категории. В работе дается комплексное и системное обоснование общих теоретических положений относительно данной финансово-правовой категории в целом, которые развиваются применительно к конкретным видам названных субъектов. На базе проведенного исследования в диссертации делаются выводы о тенденциях развития бюджетного законодательства и путях его совершенствования, исходя из задач дальнейшего укрепления единства финансовой системы СССР, усиления ее действенности. Заслуживают особого внимания выводы о тенденциях развития финансового права в СССР, аргументированные новые соображения о системе финансового, а также бюджетного права и его месте в системе финансового права. Диссертация состоит из введения, пяти глав и заключения (всего 386 страниц). За год до защиты докторской диссертации Н. И. Химичевой была издана монография «Субъекты советского бюджетного права» (Саратов, 1979), где рассмотрены теоретические положения о субъектах бюджетного права с решением конкретных задач совершенствования законодательства и практики бюджетной деятельности. В этой работе Н. И. Химичева особое внимание уделяет выяснению понятий «субъекты бюджетного права» и «общегосударственный фонд денежных средств», а также исследованию бюджетных полномочий и бюджетной компетенции административно-территориальных единиц. Всего по теме диссертации было опубликовано 30 работ (монографии, учебники, статьи и т. д.).

Н. И. Химичева — признанный и авторитетный ученый, создавший собственную научную школу финансового права (Саратовскую школу финансового права), внесший огромный вклад в финансово-правовую науку, автор и ответственный редактор большого количества учебников и учебно-методических пособий по финансовому и налоговому праву, которые остаются востребованными и поныне. Н. И. Химичевой было опубликовано более 200 научных трудов, среди которых монографии, статьи и тезисы выступлений на научно-практических конференциях, в том числе международных35.

Основные работы (монографии, учебники, статьи)

1. Химичева Н. И. Бюджетные права районного, городского Совета. М.: Юридическая литература, 1973.

2. Химичева Н. И. Субъекты советского бюджетного права / под ред. В. М. Манохина. Саратов: СГУ, 1979. 221 с.

3. Химичева Н. И. Налоговое право: учебник. М.: БЕК, 1997. 337 с.

4. Финансовое право: учебник / отв. ред. Н. И. Химичева. 3-е изд., перераб. и доп. М., 2003.

5. Химичева Н. И. Проблемы развития финансового права на основе новой Конституции СССР // Советское государство и право. 1980. № 2.

8. Лидия Константиновна Воронова (1931–2015)

1. Тема докторской диссертации — «Теоретические вопросы правового регулирования расходов государственных бюджетов союзных республик».

2. Специальность, по которой защищалась работа, — № 12.00.02 — Государственное право и управление; советское строительство; административное право; финансовое право.

3. Докторская диссертация выполнена на кафедре государственного и административного права Киевского ордена Ленина государственного университета им. Т. Г. Шевченко и защищена в Московском ордена Ленина и ордена Трудового Красного Знамени государственном университете им. М. В. Ломоносова

4. Дата защиты — 1982 г.

5. Ведущая организация — Всесоюзный ордена «Знак Почета» научно-исследовательский институт советского законодательства.

6. Оппоненты — д-р юрид. наук, проф. М. И. Пискотин, д-р юрид. наук, проф. С. Д. Цыпкин, д-р юрид. наук Н. И. Химичева.

Актуальность исследования правового регулирования расходов Советского общенародного государства диссертант обосновывает тем, что расходы государства, большая часть которых покрывается бюджетными ресурсами, находятся под непрерывным правовым воздействием и без него не осуществляются. Автор подчеркивает особую значимость в области государственных бюджетов союзных республик тем, что конституции всех субъектов Советской союзной федерации содержат специальные главы, регламентирующие основы их бюджетных полномочий. Научная новизна диссертации заключается: в комплексном исследовании правовых средств, при помощи которых государство воздействует на бюджетные расходы, сопровождающие все его действия; в выявлении правовых форм государства на расходы государственного бюджета; в анализе огромного массива финансовых актов в исследуемой сфере и т. д. К значимым теоретическим достижениям диссертации следует отнести положения, вынесенные на защиту, которые нашли подтверждение в результате проведенного исследования. В частности, к ним следует отнести теоретические выводы, согласно которым: конструируется концепция управления расходами государственного бюджета как распоряжения Советского общенародного государства своими бюджетными ресурсами, носящего властный характер и осуществляющегося при помощи всей системы правовых средств; финансово-правовые акты, регулирующие расходы государственных бюджетов союзных республик, имеют федеративную природу; предлагается классификация полномочий разноуровневых органов государственного управления союзных республик в области расходов их государственных бюджетов и др. Работа состоит из введения, пяти глав и заключения. Всего по теме диссертации было опубликовано 27 работ (монографии, учебники, статьи и т. д.).

Л. К. Воронова внесла существенный вклад в развитие науки советского финансового права. Ее монография «Правовые основы расходов государственного бюджета в СССР (на материалах союзной республики)» (Киев, 1981) является одной из первых попыток обстоятельно разобраться в институте бюджетного финансирования. Рассматривая финансовую деятельность как разновидность управленческой, Л. К. Воронова показывает, что расходы государства являются объективно-необходимыми, так как любая функция государства может быть реализована при условии ее финансирования из бюджета. Л. К. Воронова — автор более 300 работ, среди которых монографии, учебники, научные статьи36.

Основные работы (монографии, статьи)

1. Воронова Л. К. Бюджетно-правовое регулирование. Киев, 1975.

2. Воронова Л. К. Правовые основы расходов государственного бюджета в СССР (на материалах союзной республики). Киев, 1981.

3. Советское финансовое право / под ред. Л. К. Вороновой, Н. И. Химичевой. М., 1987.

4. Воронова Л. К. Правовое регулирование кредитно-расчетных отношений в народном хозяйстве. Киев, 1988.

9. Сергей Васильевич Запольский (1947)

1. Тема докторской диссертации — «Правовые вопросы самофинансирования предприятий в условиях полного хозяйственного расчета (финансово-правовой аспект)».

2. Специальность, по которой защищалась работа, — № 12.00.02 — Государственное право и управление; советское строительство; административное право; финансовое право.

3. Докторская диссертация выполнена и защищена во Всесоюзном ордена «Знак Почета» научно-исследовательском институте советского законодательства Министерства юстиции СССР (в 1988 г. переименован во Всесоюзный научно-исследовательский институт советского государственного строительства и законодательства и передан в ведение Верховного Совета СССР).

4. Дата защиты — 1989 г.

5. Ведущая организация — Свердловский ордена Трудового Красного Знамени юридический институт им. Р. А. Руденко.

6. Оппоненты — д-р юрид. наук, проф. М. И. Пискотин, д-р юрид. наук, проф. В. С. Пронина, д-р юрид. наук, проф. Н. И. Химичева.

Актуальность работы определялась выбором темы на стыке нескольких отраслей права, новизной постановки вопроса. Хозяйственный расчет появился в рамках известной нам сейчас Косыгинской реформы, предполагавшей финансовую самостоятельность предприятий. Вопросы самофинансирования приобрели особую значимость в процессе реализации полного хозрасчета. С. В. Запольский при формулировании актуальности исследования определяет самофинансирование как правовой режим хозяйственно-финансовой деятельности, введенный на подавляющей части предприятий промышленности. Диссертант отмечает важность выявления естественных и искусственных препятствий для полной реализации принципа самофинансирования на практике в целях установления путей дальнейшего совершенствования его применения. Научная новизна диссертации определялась тем, что впервые предметом комплексного правового исследования становятся вопросы самофинансирования предприятий как правового режима и принципа. Вместе с тем в работе представлен анализ применения различных форм хозяйственного расчета. К значимым теоретическим достижениям диссертации следует отнести положения, вынесенные на защиту, которые нашли подтверждение в результате проведенного исследования и не утратили актуальности и поныне, несмотря на изменение социально-экономического строя. Отдельные элементы самофинансирования реализованы в деятельности государственных и муниципальных учреждений и предприятий. В частности, С. В. Запольский справедливо заметил, что созданием и использованием различных финансовых фондов государство активно участвует в имущественных отношениях, тогда складывавшихся в социалистической экономике. Как отмечает автор диссертации, это участие имеет не только фискальную роль, но и значение активного инструмента осуществления хозяйственной политики. К значимым теоретическим выводам, сделанным на основе выполненной научной работы, можно отнести утверждение диссертанта о необходимости в значительном совершенствовании системы платежей государственных предприятий в бюджет. Объяснялось это тем, что порядок их исчисления и уплаты, с одной стороны, стимулировал бы повышение эффективности общественного производства, с другой — обеспечивал бы формирование государственного бюджета в заданных параметрах. В диссертации С. В. Запольским предложена и обоснована концепция финансовых обязательств.

С. В. Запольский — заслуженный юрист РФ, автор более 150 научных работ, с 2000 по 2012 г. заведовал кафедрой финансового права Российской академии правосудия, продолжает плодотворную научную деятельность, принимает активное участие в научных мероприятиях, его выступления яркие, неординарные, но вместе с тем всегда интересные37.

Основные работы (монографии, учебники, статьи)

1. Запольский С. В. Финансовые обязательства в советском праве. М., 1985.

2. Запольский С. В. Самофинансирование предприятия. М., 1989.

3. Запольский С. В. Дискуссионные вопросы теории финансового права. М., 2007.

4. Финансовое право: учебник / отв. ред. С. В. Запольский. М., 2011.

10. Константин Степанович Бельский (1935)

1. Тема докторской диссертации — «Персональная ответственность в советском государственном управлении».

2. Специальность, по которой защищалась работа, — № 12.00.02 — Государственное право и управление; советское строительство; административное право; финансовое право.

3. Докторская диссертация выполнена (на кафедре административного и финансового права) и защищена в Московском юридическом институте.

4. Дата защиты — 1991 г.

5. Ведущая организация — Академия МВД СССР.

6. Оппоненты — д-р юрид. наук, проф. Г. В. Барабашев, д-р юрид. наук М. К. Юрков, д-р юрид. наук, проф. Г. А. Туманов.

Докторская диссертация К. С. Бельского выполнена на стыке государственного и административного права, но была актуальна для многих отраслей советского права, включая финансовое право, так как касалась персональной ответственности в государственном управлении. Научные интересы К. С. Бельского разнообразны и не ограничиваются проблемами действующего административного и финансового права. К предмету его научных изысканий относится исследование истории административного и финансового права. По вопросам, разработанным в диссертационных исследованиях, опубликованы монографии: «Персональная ответственность в советском государственном управлении» в двух частях (М., 1988, 1989); «Разделение властей и ответственность в государственном управлении» (М., 1990). К. С. Бельский рассматривает персональную ответственность в государственном управлении как предусмотренную административными материально-правовыми и процессуальными нормами служебную обязанность, исполняя которую определенное лицо (государственный служащий, руководитель) персонально отчитывается о своей деятельности перед компетентным органом, подвергается со стороны последнего официальной оценке и в случае отрицательной оценки претерпевает неблагоприятные последствия.

Значительную роль в популяризации науки финансового права и привлечения к ней внимания начинающих и маститых исследователей сыграла работа К. С. Бельского «Финансовое право: наука, история, библиография» (М., 1995). В ней впервые в российском правоведении исследованы методологические аспекты науки финансового права и поставлены вопросы разработки финансового права в условиях перехода страны к рыночным отношениям. Из последних публикаций по истории и методологии финансового права заслуживают особого внимания две работы — «История и методология финансового права» (Пенза, 2022) и «Административное и финансовое право в портретных зарисовках (Пенза, 2021). К. С. Бельским опубликованы десятки научных статей в ведущих рецензируемых российских журналах. К. С. Бельский продолжает активную научно-педагогическую деятельность. В настоящее время К. С. Бельский — профессор кафедры финансового права РГУП38.

Основные работы (монографии, учебники, статьи)

1. Бельский К. С. Финансовое право: наука, история, библиография. М.: Юрист, 1995.

2. Бельский К. С. Административное и финансовое право в портретных зарисовках. Пенза: Научно-издательский центр «Социосфера», 2021.

3. Бельский К. С. История и методология финансового права. Пенза: Научно-издательский центр «Социосфера», 2022.

4. Бельский К. С. Налоговая система и социальный контроль (политологический и криминологический аспекты) // Государство и право. 2000. № 11.

5. Бельский К. С. К вопросу о понятии денежной системы Российской Федерации // Финансовое право. 2005. № 8.

11. Ольга Николаевна Горбунова (1934–2023)

1. Тема докторской диссертации — «Проблемы совершенствования основных финансово-правовых институтов в условиях перехода России к рынку».

2. Специальность, по которой защищалась работа — 12.00.12. — Финансовое право: бюджетное право, налоговое право, банковское право, валютно-правовое регулирование, правовое регулирование выпуска и обращения ценных бумаг, правовые основы аудиторской деятельности.

3. Докторская диссертация выполнена и защищена в Московской государственной юридической академии.

4. Дата защиты — 1996 г.

5. Ведущая организация — МГИМО МИД РФ.

6. Оппоненты — д-р юрид. наук, проф. Л. К. Воронова, д-р юрид. наук, проф. Н. И. Химичева, д-р юрид. наук, проф. И. И. Веремеенко.

Диссертация О. Н. Горбуновой на соискание ученой степени доктора юридических наук была представлена в виде научного доклада, выполнявшего также функции автореферата39. Актуальность диссертационного исследования О. Н. Горбуновой определялась многими факторами: принятием Конституции РФ 1993 г., установлением многообразия форм собственности; переходом страны к рыночным отношениям; изменениями социально-экономических отношений в государстве; изменениями предмета правового регулирования и содержания общественных отношений, регулируемых финансовым правом; изменением состава финансово-правовых институтов и т. д. Основными целями диссертационного исследования являлось определение концепции совершенствования основных финансово-правовых институтов, а также обоснование концепции правового опосредствования распределительных отношений и отношений прямых и обратных связей в области финансовой деятельности, регулируемых нормами финансового права и обеспечивающих их надежное функционирование. Особое внимание в диссертации уделяется характеристике финансов. По мнению автора, «финансы — это органический элемент системы государственного управления, это информационные носители и — главное — инструмент системного саморегулирования государства и общества в целом» (с. 8 автореферата). В диссертации автором был сформулирован целый ряд теоретических положений, защищенных диссертантом. В частности, заслуживают особого внимания уточнение диссертантом понятия «субъект финансово-правовых отношений» в связи с особенностями отрасли финансового права, метода и режима соответствующего правового регулирования; анализ норм бюджетного права, корреспондирующийся с конституционным правообеспечением бюджетной деятельности государства; предложенная и обоснованная диссертантом концепция единого (федерального) закона о финансах и высказанные научно обоснованные предложения о необходимых разделах, из которых должен состоять этот закон.

В закон о финансах предлагалось включить следующие разделы: 1. Централизованные финансы; 2. Финансы хозяйствующих субъектов; 3. Налоги; 4. Кредитование и расчеты; 5. Деньги и денежное обращение, валютное законодательство; 6. Вопросы цен и ценообразования. О. Н. Горбунова, и за это ей надо отдать должное, попыталась адаптировать финансовое право к новым экономическим, рыночным условиям, которые складывались в стране. Эта же цель преследовалась и в учебнике по финансовому праву, подготовленном коллективом ученых под ее научной редакцией в 1995 г., и получившем гриф Министерства науки и высшего образования. Этот учебник стал популярен как среди студентов, так и среди преподавателей юридических и экономических факультетов и вузов.

Общий объем публикации по проблематике диссертационного исследования составлял около 100 п. л.

О. Н. Горбунова стала первой заведующей кафедрой финансового права и бухгалтерского учета, образованной в 1994 г. Как вспоминает О. Н. Горбунова, инициатором создания кафедры был ректор, академик РАН О. Е. Кутафин. Ольга Николаевна Горбунова прошла большой научный творческий путь и продолжала заниматься наукой, пока это позволяло здоровье. Ее педагогическая деятельность нисколько не уступала научной. Е. Ю. Грачева пишет, что О. Н. Горбунова воспитала многих известных ученых и была научным консультантом по докторским диссертациям С. О. Шохина, Е. Ю. Грачевой, Е. М. Ашмариной, Н. М. Артемова и др., успешно защищенным в академии, а также научным руководителем более 50 кандидатских диссертаций40. Она признавалась, что работа доставляет ей большое удовольствие, и с присущим ей юмором свои воспоминания о жизни в науке и образовании назвала «История одной Золушки»41.

Основные работы (монографии, статьи)

1. Горбунова О. Н. Проблемы финансового права в условиях перестройки управления народным хозяйством. Монография депонирована в ИНИОН АН СССР. М., 1989.

2. Горбунова О. Н. Роль финансового права в выполнении планов экономического и социального развития // Советское государство и право. 1982. № 1.

3. Горбунова О. Н. Место финансового права в системе российского права // Государство и право. 1995. № 2.

4. Горбунова О. Н. Роль финансово-правовых стимулов и санкций в повышении эффективности общественного производства // Труды ВЮЗИ. М., 1983.

5. Горбунова О. Н. Финансовое право и финансовый мониторинг в современной России: научно-популярная монография. М., 2012.

12. Алексей Иванович Худяков (1940–2009)

1. Тема докторской диссертации — «Правовые формы финансовой деятельности государства».

2. Специальность, по которой защищалась работа, — 12.00.02. — Государственное право. Государственное право зарубежных стран. Конституционное право. Административное право и процесс.

3. Докторская диссертация выполнена и защищена в Казахском государственном национальном университете им. Аль-Фараби.

4. Дата защиты — 1996 г (г. Алматы).

5. Научный консультант — д-р юрид. наук, проф. С. Д. Цыпкин.

6. Ведущая организация — Казахский государственный юридический институт.

7. Оппоненты — д-р юрид. наук, проф. В. А. Ким, д-р юрид. наук, проф. В. Н. Уваров, д-р юрид. наук Г. П. Лупарев.

Актуальность диссертации обусловлена значимостью разработки теоретических проблем финансового права в связи с распадом СССР, образованием новых государств, изменением социально-экономического и политического строя, преобразованием экономики Казахстана из тоталитарной, основанной на государственной собственности, в экономику рыночного типа, основанную на частной собственности, формированием собственной финансовой системы Казахстана.

Диссертация написана в традициях советского финансового права, но с попыткой критического анализа и переосмыслением многих подходов науки советского финансового права. Актуальность диссертации А. И. Худяков обосновывает также необходимостью развития доктрины финансового права, «…ревизии, если не сказать признанием исторически несостоятельной, доктрины социалистических финансов, что одновременно ставит под сомнение большинство постулатов советской финансово-правовой науки…»42. Автором ставилась цель рассмотреть теоретические проблемы финансового права, а именно: предмет и понятие финансового права, его методы и систему, то есть вопросы фундаментального характера. К достоинствам и основным достижениям работы стоит отнести те части работы, в которых автором уточняется сфера финансовой деятельности государства, во взаимосвязи с правом собственности; определяются признаки финансовых отношений, что позволяет, по мнению автора, отграничить их от товарно-денежных и других денежных отношений; резюмируется, что в процессе финансовой деятельности государства возникают только финансовые отношения, которые выступают предметом только финансового права; доказывается применение финансовым правом договорного метода правового регулирования и то, что эти договоры являются не гражданско-правовыми, а финансовыми; обосновывается идея, что в основе каждого финансово-экономического института лежит определенный фонд денежных средств. Теоретическая значимость результатов исследования, как отмечает автор, заключается в разработке единой и комплексной теории финансового права, охватывающей его основные положения, что как минимум выступит предметом научной дискуссии и явится толчком для их дальнейшего творческого обсуждения.

Диссертация состоит из введения, трех глав, заключения и библиографии. Глава 1 посвящена ключевым вопросам правовых форм финансовой деятельности государства, где в качестве основной формы, по мнению диссертанта, выступает финансовое право. Глава 2 диссертации посвящена финансовым правоотношениям договорного типа. Автор отмечает, что в процессе финансовой деятельности государства могут возникать договорные отношения и то, что эти отношения по своей экономической природе являются финансовыми — факт в общем-то бесспорный. По мнению А. И. Худякова, тезис «договорное — значит гражданско-правовое» несостоятелен и по чисто юридическим основаниям. Он замечает, что характер правоотношения определяет не метод правового регулирования, а его собственное экономическое содержание. Глава 3 диссертации посвящена теоретическим проблемам системы финансового права. В этой главе автор обосновывает необходимость пересмотра системы финансового права как отрасли права и учебной дисциплины, включения в их составы новых институтов (Общая часть) и разделов с правовыми институтами (Особенная часть). Основные положения диссертации отражены в 27 публикациях.

А. И. Худяков — автор более 130 научных трудов, включая 30 книг, учебников и монографий по актуальным вопросам финансового, налогового, страхового, гражданского права, из которых 20 были написаны им единолично43. Начиная с 2010 г. в память о Худякове А. И. проводятся регулярные научные конференции «Худяковские чтения по финансовому праву». Сам А. И. Худяков, вспоминает его ученик Е. В. Порохов, был примером и непререкаемым авторитетом для своих коллег, учеников и последователей в его целеустремленности, трудолюбии и профессионализме44. В 2010 г. были опубликованы избранные труды А. И. Худякова45, во вступительной части к которым своими теплыми воспоминаниями поделились друзья, коллеги, ученики (М. К. Сулейменов, академик НАН РК, д-р юрид. наук, проф. — «Алексей Худяков — основоположник науки финансового права в Казахстане» [c. 11–18], М. В. Карасева, д-р юрид. наук, проф. — «Научное наследие профессора Алексея Ивановича Худякова» [c. 20–34], Е. В. Порохов, д-р юрид. наук — «Алексей Иванович Худяков [1940–2009] и целая научная эпоха» [c. 35–40]).

Основные работы (монографии, учебники, статьи)

1. Худяков А. И. Основы теории финансового права. Алматы, 1995. 340 с.

2. Худяков А. И. Теория налогообложения: учебник. Алматы, 2002. 392 с. (в соавторстве с Г. М. Бродским).

3. Худяков А. И. Налоговые правонарушения. Алматы, 2008. 488 с. (в соавторстве с В. Ю. Шатовым).

4. Худяков А. И. К вопросу о предмете и понятии советского финансового права // Известия АН Казахской ССР. Серия общественных наук. 1986. № 3.

5. Худяков А. И. Актуальные проблемы предмета советского финансового права // Актуальные проблемы социалистического правоведения. Алма-Ата: Наука, 1989.

***

В завершение очерка об ученых, внесших значительный вклад в развитие финансового права в советский период его развития, отметим, что представленный перечень персоналий не следует воспринимать как закрытый и исчерпывающий. Конечно же, помимо ученых, о которых речь шла выше, история советского финансового права будет неполной без упоминания об исследователях, много сделавших для финансового права, работая в иных отраслях знания (как, например, Н. Н. Ровинский46 — экономист, преподававший некоторое время курс финансового права в МГУ и подготовивший единоличный капитальный учебник по финансовому праву) или связанных с иными отраслями юриспруденции (как в случае с Р. О. Халфиной47 — известным отечественным теоретиком права и цивилистом, который в 1940–1950-х гг. отстаивал финансовое право как самостоятельную отрасль советского права, аргументированно обозначив предмет и систему финансово-правовой науки). Много сделали для формирования доктрины советского финансового права ученые, представлявшие отряд кандидатов наук (тогда эта ученая степень высоко ценилась в правовой науке). Статьи, книги и диссертации Б. Н. Иванова48, М. Л. Когана49, Т. С. Ермаковой50 и др. обогатили науку финансового права советского периода. Наконец, упоминания заслуживают и ученые-цивилисты, а также теоретики права (М. М. Агарков, О. С. Иоффе и др.), которые в ходе общесоюзных дискуссий о системе советского права 1930–1950-х гг. выступали против выделения финансового права в качестве отрасли права. Однако, несмотря на их отрицание самостоятельности финансового права, высочайший уровень их научной критики, подхваченный в полемике специалистами по финансовому праву, значительно обогатил общую часть финансово-правовой науки и позволил вывести ее на новый качественный уровень.

[16] Халфина Р. О. К вопросу о предмете и системе советского финансового права. С. 194–195.